2023.06.01

こんにちは、日経太郎です。

コロナ禍が落ち着き、「マスクをすること」以外は、コロナ禍前と同じ生活をしています。

だからお金も必要になり、コロナ禍には毎年200万円程度を入金していましたが、今年は未だに入金0円。

もちろん入金を出来ない理由は、それだけではありませんが、入金を出来ない分、運用を頑張りたいと思っています。

最後まで、ご覧いただけると嬉しいです。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン。

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

副業の役に立つと思い、FP2級とAFP資格も取得(2020年10月)。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

今年の目標は、「入金力+運用益(含み益)」で運用資産を4,000万円にすること!

ストック型のメイン口座

※入出金をせずひたすら、運用益を狙う口座

今年は、日本の経済指標が絶好調です。日経平均の年初比118%、TOPX113%と良すぎるような気もしています。

だから、日本の個別株を一部売却し、米国株を購入しています。

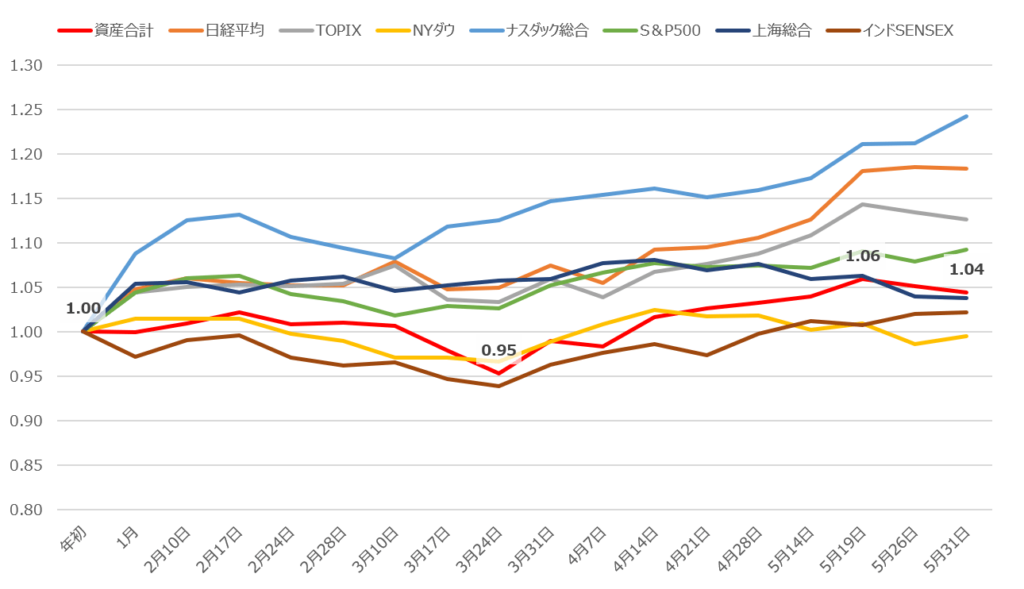

<資産高と経済指標の推移>

資産の増加率が104%に対して、各経済指標の推移は99%~124%。

率だけを見ると物足りないですが、増加額は133万円(含み益込み)で1か月あたり26万円の利益です。

だから、大きなリスクを抱えるよりも、現状を「良し」とし運用をしていく予定です。

<今年の運用状況>

年初来、1.04と微増ですが、最安値の0.95からは、大きく回復しています。

グラフを見るとナスダック総合の伸長が、年初来25%増に迫る勢いです。

ただ、次項目「2021年以降の運用状況」を確認すると、違う景色が見えると思います。

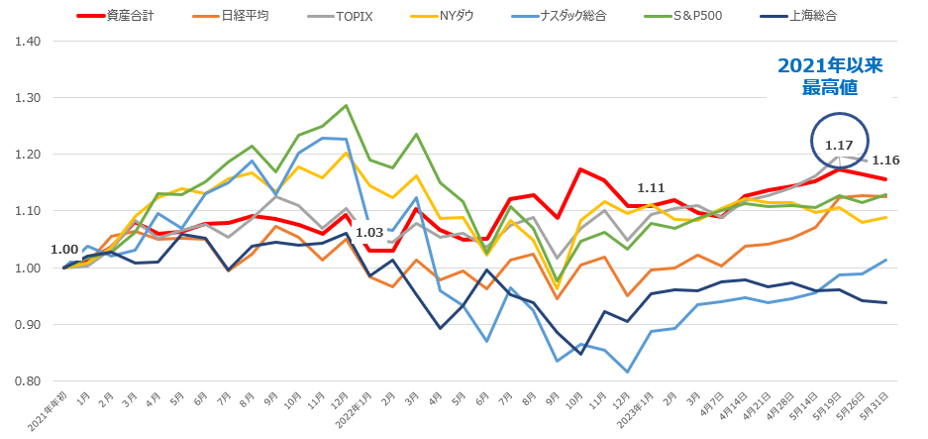

<2021年以降の運用状況を確認>

ナスダック総合は、

- 2023年は絶好調

- 2021年以降でみると1%程度の増加

です。2023年の年初に購入した方は、短期間で20%を超える利益を得ていますが、2021年の年初に購入した方は、1%の利益しか得られていません。

ここで、私が皆さんにお伝えしたいのは、分散投資が重要である点です。

私は、

- 購入時期の分散

- 国内投資と海外投資の分散

- 保有通貨の分散(円建てorドル建て)

以上3点を重視しています。

ただ皆さんにとって、ストレスのかからない分散が、正解だと思います。

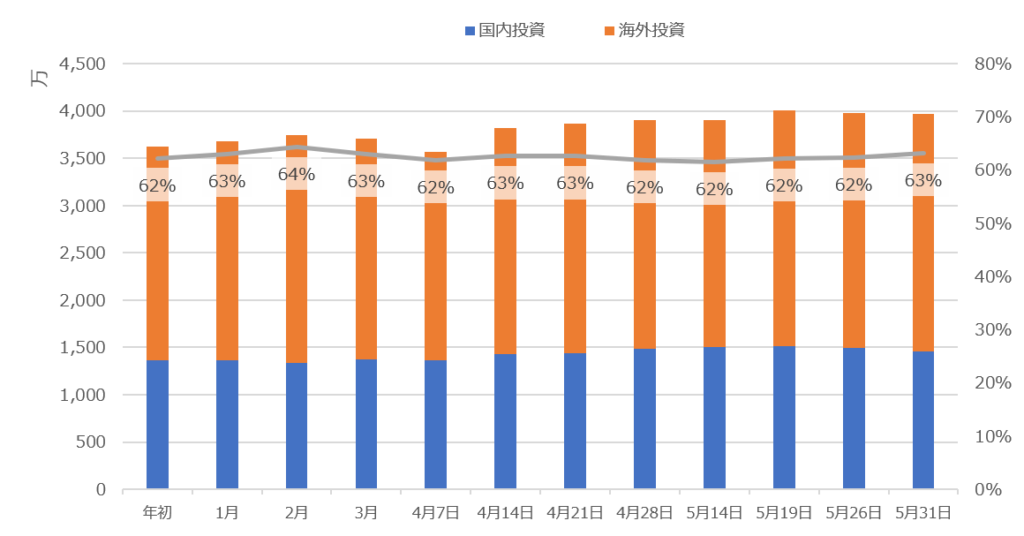

<分散の状況>

私の海外投資比率は、60%~65%程度(グラフ)になっています。

ただ、ドル建て資産は、50%程度です。

この差は、海外に投資をしている投資信託を購入しているからです。

※円で購入し、売却したら円で支払われる商品は、円建て資産として分類しています。(「為替リスクヘッジなし」の商品も含みます。)

新NISAは、成長枠投資が年間240万円もあるので、数年を掛けてドル(ユーロ)建て資産比率を60%程度まで引き上げたいと考えています。

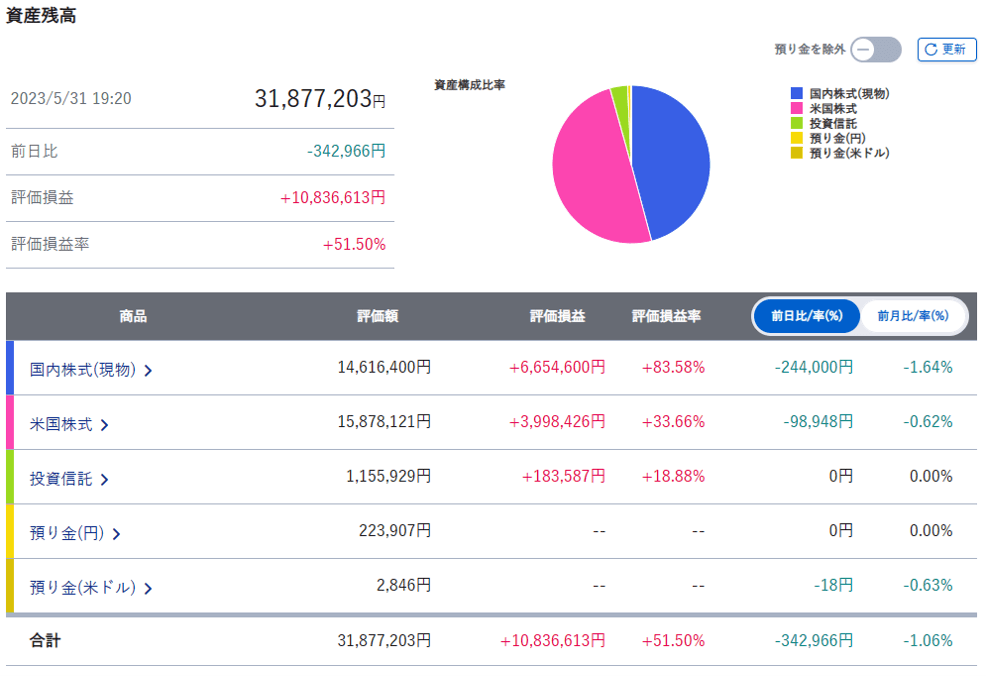

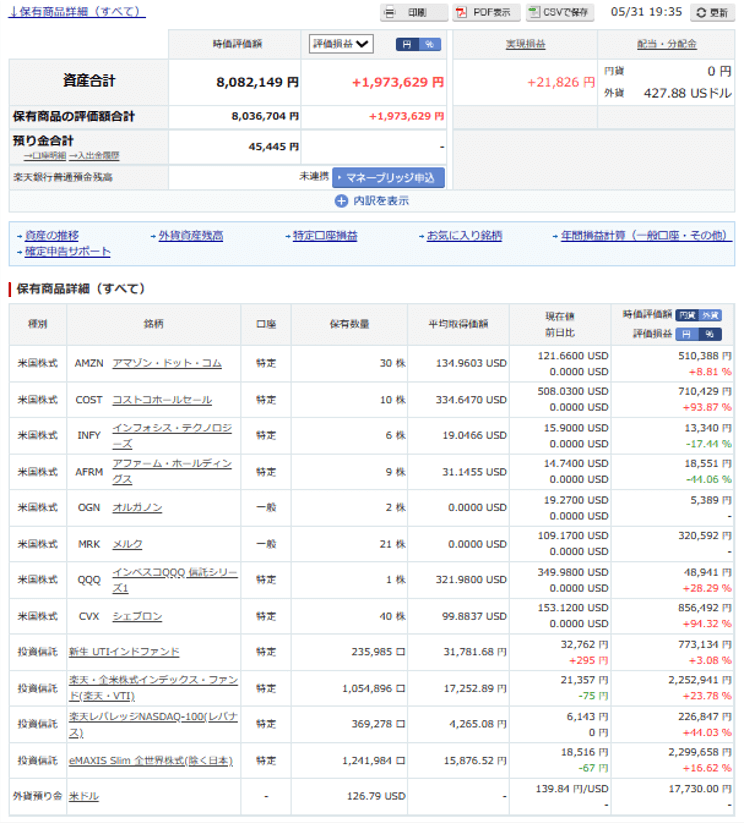

<ストック型のメイン口座>

1,000万円の含み益は嬉しいですが、売却した瞬間に約200万円を失う状況。

入金力勝負のサブ口座

※2020年11月より開始。「入金力+資産運用」で2025年末までに1,000万円を目指す口座

※この口座での取引は、すべてオープンにする予定。ただし、投資は自己責任でお願いします。

入金力勝負のサブ口座なのに、今年の入金は、「0円」。

申し訳ない気持ちもありますが、このペースでも「2025年末に1,000万円にする」ことが可能だと考えています。

※ちなみに、口座開設以降の入金金額は、620万円です。

<入金力勝負のサブ口座>

キャッシュ不足により、定期購入もできない状況に陥っています。

皆さんがこんな状況に陥らないことを望んでいますが、「最悪な事態を避ける行動」なので紹介させてください。

「最悪な事態」とは、望まないタイミングで、運用資産を換金せざるを得ない状況の事。

私の場合は仕事を辞めた訳ではないので、一過性の出支を給料収入で賄うために入金を止めています。

私の考えは、

積立投資 ≦ 望まないタイミングでの運用資産の売却

なので、生活防衛資金では、賄えない出費が予想される場合には、毎月の積立投資を中断し対応することにしています。

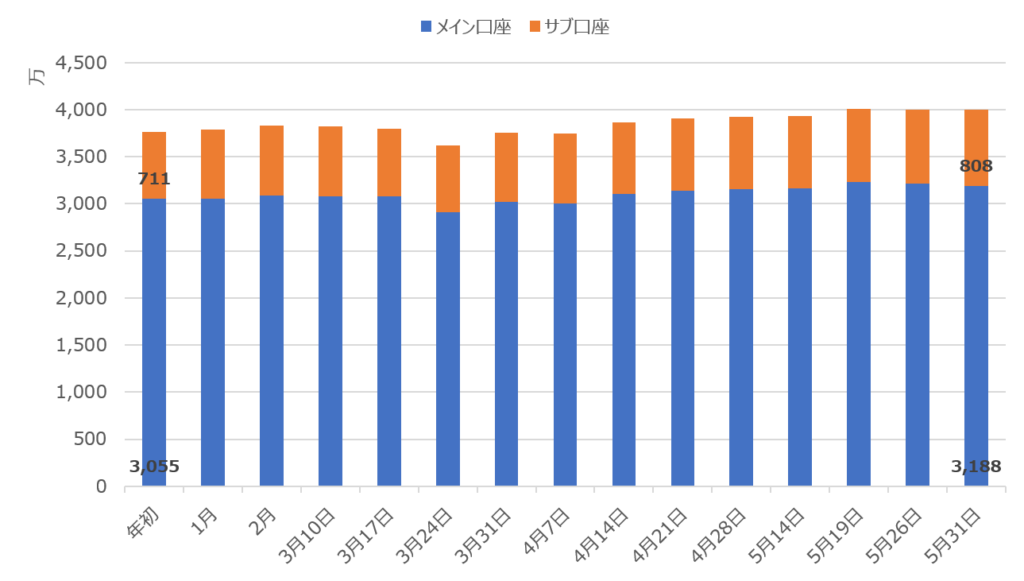

メイン口座+サブ口座 合計

今年は、「入金力勝負のサブ口座」にも入金していないので、すべてが運用益になります。

<投資資産推移>

メイン口座、サブ口座ともに増えています。

マーケットが良く、ラッキーです。

<今年の目標に対する進捗状況>

今年の目標到達金額4,000万円に対して、現在は3,996万円です。

目標金額の上方修正も視野に入れて、運用を継続します。

具体的には、4,300万円(年増加額500万円)程度に設定する予定です。

最後に!

ココナラ(4176)の株価がさえません。すでに、30万円以上の損失です。

ただ成長を信じ、保有継続予定です。

「まあいいや、運用資産約4,000万円に対して30万円の損失なので、1%未満のダメージ」

自慢しているのではなく、リスクの高い商品は、運用資産の全体に影響しない範囲で投資することが大切だと思います。

最後まで、ありがとうございました。

コメント