2021.09.25

こんにちは、太郎です。

会社四季報を購入したので、前回購入したココナラ(4176)の状況を共有します。

個人投資家の会社四季報の活用例になります。「こんな適当なチェック方法でも1,000万円の利益が取れるんだ!」程度で見て頂けると嬉しいです。

四季報の活用について>

Twitterを見ると、全銘柄を調べている方が多く本当に驚いています。

四季報は、毎回購入していますが、全銘柄を調べ付箋を貼る等をしたことは無いです。

もちろん全銘柄をチェックした方がいいと思いますが、私は自分自身のスタイルを紹介します。

私の会社四季報の活用方法は、

- 保有銘柄の状況確認

- 気になった会社を発見した時の参考書として活用

以上、2点になります。簡単に内容を紹介します。

「 保有銘柄の状況確認 」

実際にココナラ(4176)の状況を確認しました。

次項目で紹介したのでご覧ください。

「気になった会社を発見した時の参考書として活用 」

私生活で気になる会社があった際の確認ツールとして活用しています。

四季報は四半期に1度しか発売されていないので、「確認ツールとして鮮度が悪い!」と思われる方もいらっしゃるかもしれませんが、中長期投資なので全く問題ないです。

ただ数か月でのスイングトレードを検討されている方には、参考にならないかもしれません。

さらにデイトレードであれば、まったく役に立たないと思うので、四季報以外の資料で確認することをお勧めします。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン。

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

今年の目標は、「入金力+運用益(含み益込み)」で年間700万円増加させること!

会社四季報で、前回購入したココナラ(4176)をチェック

※ココナラ(4176)の購入をお勧めしている記事ではありません。

※金融資産運用は、自己責任でお願いします。

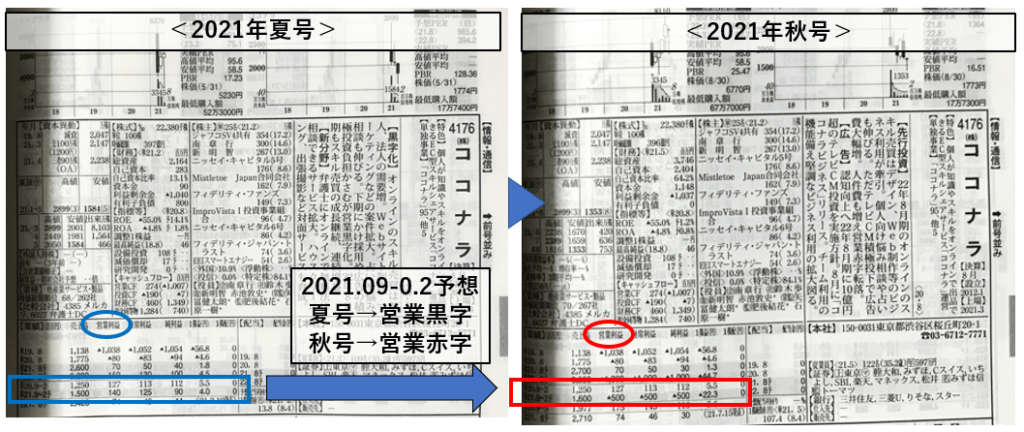

2021年夏号と秋号(今回発売号)でココナラの状況を比較します。

※画像が悪いですが、四季報の一部を添付します。(秋号670ページ)

四季報をお持ちでいない方は、購入のご検討もお勧めします。

| 会社四季報 2021年4集・秋号 [雑誌]価格:2,300円 (2021/9/24 23:17時点) 感想(7件) |

<2021年夏号と2021年秋号>

2021年秋号では、2021.9-2予想で営業利益・経常利益・純利益・一株利益ともに赤字へ転落を予想。

※この予想は、四季報編集者に発表

ココナラはテレビCMを再開したので、売り上げは1億増加の16億円と上方修正しましたが、広告宣伝費を吸収できず営業赤字になることを示しています。

TVCM再開は、8月11日にココナラのIRにて発表されています。

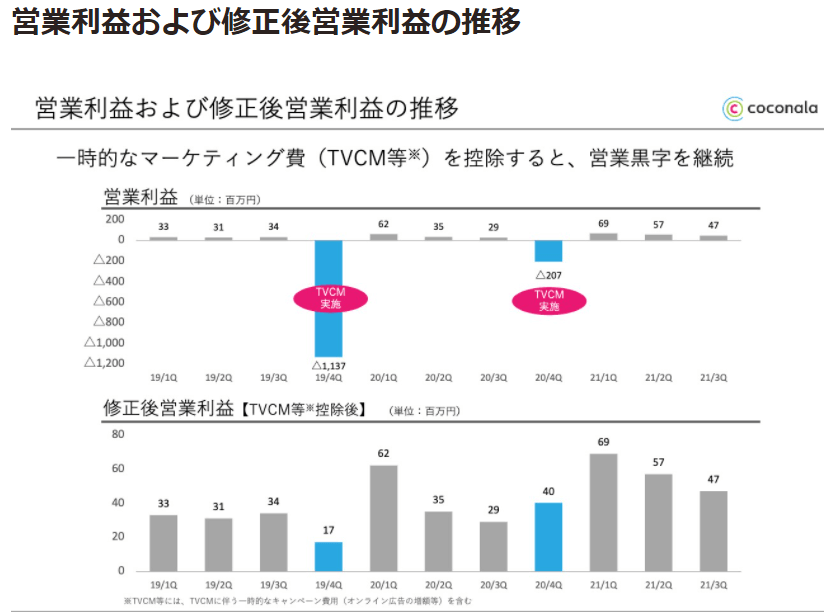

過去のTVCMの効果は、決算資料でも紹介されています。

紹介資料のポイント

- TVCM等の費用を控除すると営業利益を確保

- TVCM等の費用を圧縮すると営業利益が経年縮小傾向

以上2点より、私は今までと同じようにTVCM等を繰り返しても継続的に営業利益を発生させるのは、難しいと判断しています。

ココナラIRより引用/ココナラ/3Qの営業収益は前年比+63%と2Qに引き続き高成長 – ログミーファイナンス (logmi.jp)

四季報秋号によると、2022年8月決算では営業赤字を10億円発生することが見込まれています。

有利負債0円でも自己資本24億円(会社四季報秋号)の状況を考えると、今のTVCMだけによる市場シェア拡大には限界があります。

だから、この状況が2023年以降も継続される見通しになれば、保有株式売却します。

ただここからは、期待を込めた予想ですが、「他のマーケティング方法によるシェア拡大策を虎視眈々と進めている」と思っています。

会社四季報の予想を参考にすると、2023年8月決算でランサーズ(4484)を売上で抜く可能性があります。これは同時に、「個人および中小企業を対象としたマッチングプラットフォーム業界」の最大手になる可能性があることを意味します。

だから株価の下落または割安に感じれる状況になったらルールに従い、買い増しをする予定です。

もちろん最初にココナラを購入した際のストーリーから外れた場合は、迷わず売却します。

購入した動機は以前記事にしたので、ご覧いただけると嬉しいです。

ストック型のメイン口座

※入出金の予定のない口座

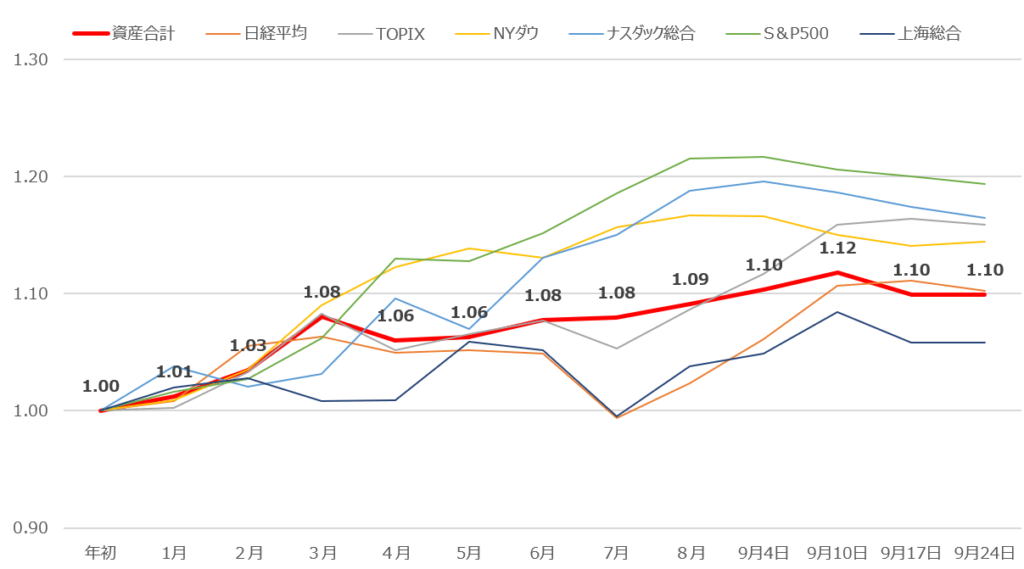

ストック型のメイン口座の状況になります。

先月比では日経平均とTOPIXが大幅に上昇するも、資産合計は101%と伸び悩んでいます。

約22万円のプラスではあるものの、上昇率でみると「良い実績」と言える状態ではありません。

続きまして、年初来推移を確認します。

各経済指数に負けているので、「インデックスファンドだけを購入した方が効率が良い」と言われないためにも、個別株とインデックスファンドのバランスを取りながら運用をしていく予定です。

<年初来推移表>

入金力勝負のサブ口座

※2020年11月より開始。「入金力+資産運用」で2025年末までに1,000万円を目指す口座です。

※この口座での取引は、すべてオープンにする予定です。ただし、投資は自己責任でお願いします。

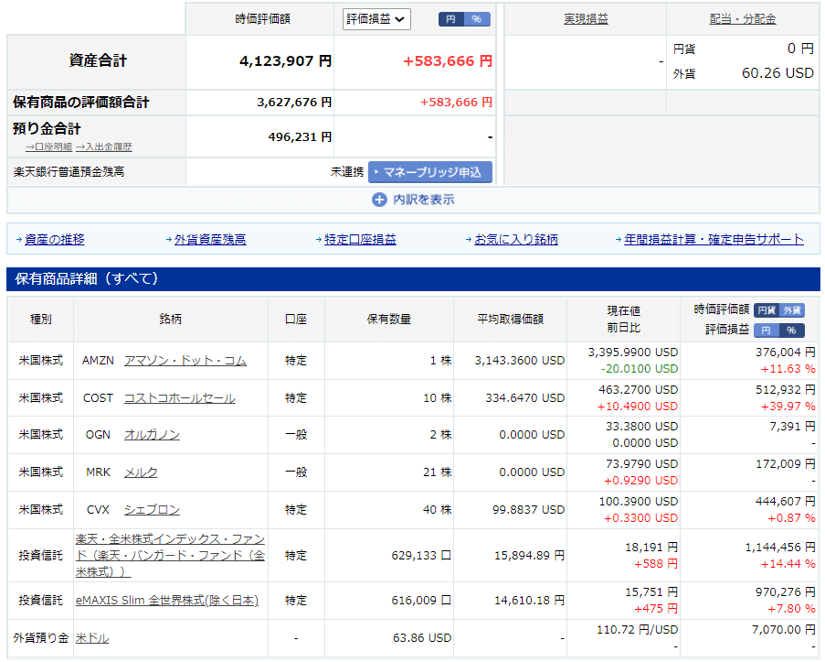

サブ口座の状況です。

口座開設以来、370万円を入金しているので含み益は、40万円です。

投資信託の定期定額購入をしているので、基本的には何もすることはありません。

個別株も購入していますが、シェブロン(CXV)以外は目的もなく、経験値を積むために売買をしています。

シェブロンは高配当株なので、90USDを下回りそうであれば、買い増したいと考えています。

シェブロンの購入を開始した理由も紹介しているので、ご覧いただけると嬉しいです。

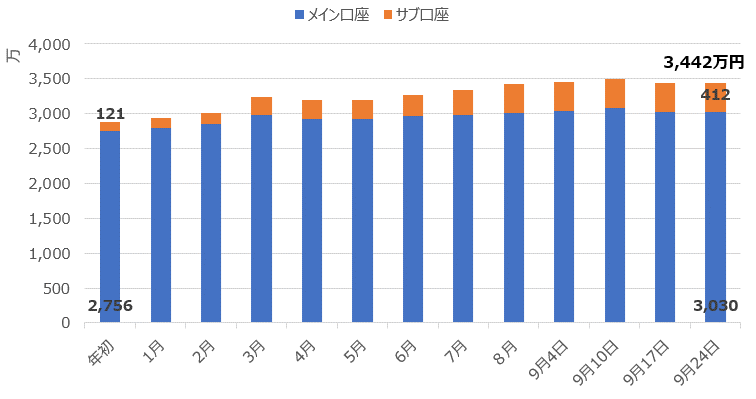

メイン口座+サブ口座 合計

投資資産合計は、3,442万円になりました。

今年も残り3か月程度になりました。

年初の目標「運用益+入金力で700万円の増加」を達成できるように頑張ります。

皆さんも年間の「運用益+入金力」の目標設定することをお勧めします。

お勧めする理由は、資産運用額を増やすことで、資産運用をするうえで有利に働くこともあるからです。

最後に!

最近社会情勢の変化により、株価が短期的に乱高下しています。

だから数年後を見据えて、新たに投資を開始するチャンスだと思っています。

こらから投資をする方の参考になればと思い、今後も「個人投資家のありのままの状況」を引き続き紹介していきます。

資産運用をすると

- うまく利益を出せること

- 利益は出せたけど、もっと大きな利益が狙えたと反省すること

- 大失敗し、損失を発生すること

など、いろいろあります。

このブログをご覧いただき、私より効率よく資産形成していただければ嬉しいです。

まとまった資金があり、金融資産運用に興味がある方は、新規に口座を開設することをお勧めします。

最後までありがとうございました!

コメント