2012.12.31

こんにちは、太郎です。

まったり投資家なのに、1年間も毎週運用状況を確認することに成功しました。

やはり、定点観測は大事です。

年間の運用状況をご報告します。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン。

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

副業の役に立つと思い、FP2級とAFP資格も取得(2020年10月)。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

ストック型のメイン口座

※入出金をせず、運用益を狙う口座

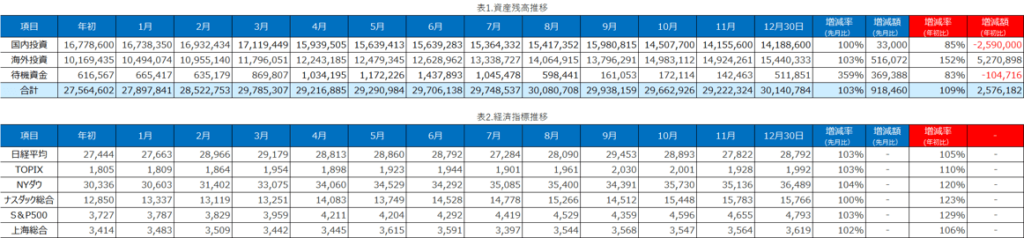

入出金のしないメイン口座で年間258万円(税引き前)の利益です。9%増なので、考え方によって「成功」or「もっと増やすことが出来たのでは」と、判断が分かれる結果になっています。

<資産の推移表>

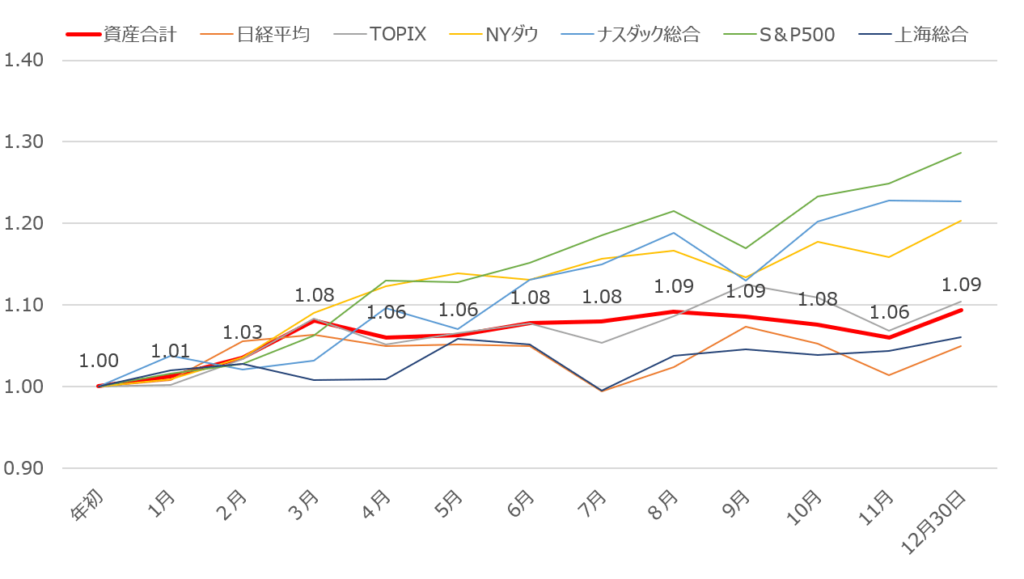

<資産の推移グラフ>

S&P500とナスダック総合、NYダウは、年初より20%以上も上昇しています。

また日経平均も年初を割り込んだのは、7月のみなので、この1年間は非常に好調だったと思います。

私は、米国市場の20%以上の上昇に違和感を感じているので、2022年のアメリカへの新規投資は、2021年の50%程度にしようと考えています。(ただ2021年の終値よりも20%程度下落したら、新規投資額を増やす予定)

新規投資を抑えるだけなので、所有している銘柄は、基本的には継続保有予定です。

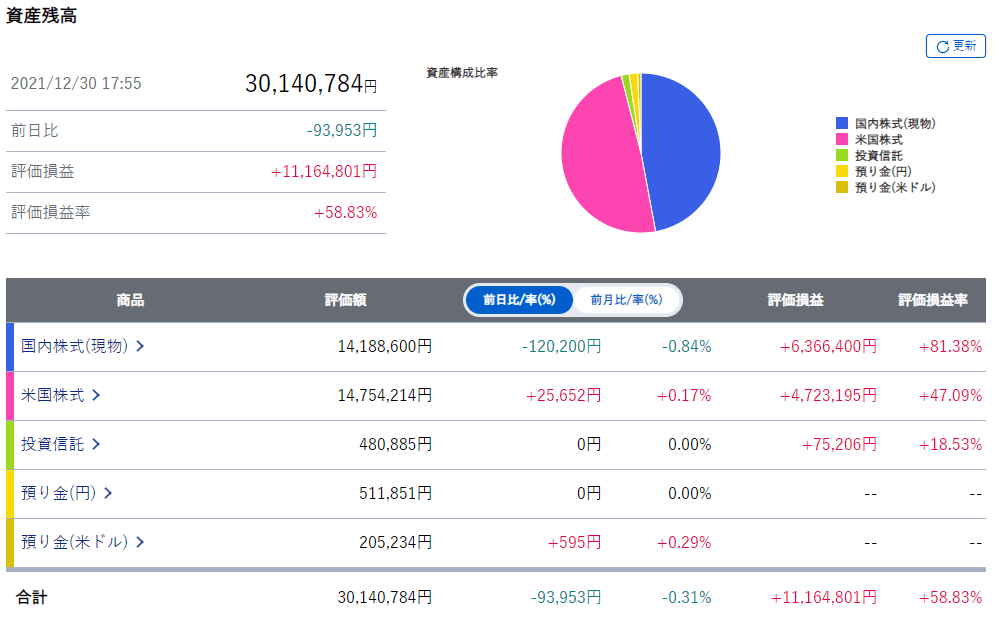

<資産残高:SBI証券>

入出金をしない口座で、3,000万円(税引き前)達成しました。

含み益も1,000万円越え。税金面を考慮すると売却も慎重になります。

入金力勝負のサブ口座

※2020年11月より開始。「入金力+資産運用」で2025年末までに1,000万円を目指す口座です。

※この口座での取引は、すべてオープンにする予定です。ただし、投資は自己責任でお願いします。

現在の運用状況になります。

1,000万円の目標に対して現在512万円で、達成率51%になります。

(口座開設時からの入金額は420万円、利益が約92万円)

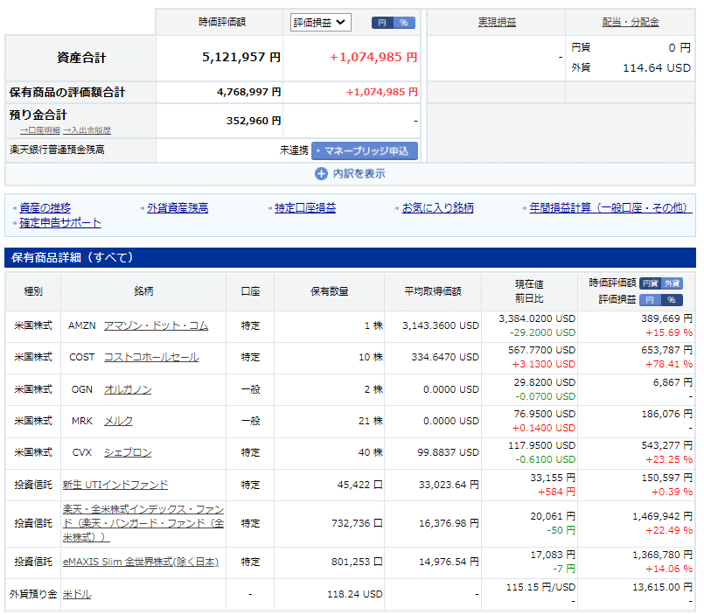

<入金力勝負の口座:楽天証券>

購入時期が良かったため、アメリカの個別株も大きな利益を残しています。

また購入時のシナリオが壊れない限り、個別株の売却予定はないです。

投資信託の定期定額買い付けをメインで行っています。

個別株は勉強(経験値アップ)のために、購入しています。

入金(資産運用に回すお金)は、適正な資金であることが重要です。

- 借金返済を優先(カーローン、クレジットカード、奨学金も含む)

- 生活防衛資金は別によける(生活費の6か月分)

- 1年以内に発生するイベント費用は別管理

以上3点になります。

この3点を守り、現物取引を行えば、仮に負けたとしても「生活には何の支障もありません」。

負けた時の逃げ場を作っておく意味でも、入金は適正な資金で行うことを強くお勧めします。

私の個人的な意見ですが、「どの銘柄を購入する?」より「適正な資金で購入が出来ている?」の方が大事だと思っています。

理由は、 「どの銘柄を購入する?」 銘柄選びは、いくら調べても個人投資家の私たちが調べられる情報には限界があります。

「適正な資金で購入が出来ている?」 これに関しては、自分自身がコントロールできる内容です。優先順位としては、自身がコントロールできる項目を固めたうえで、不確定要素のある銘柄選びに着手する順番が良いと考えています。

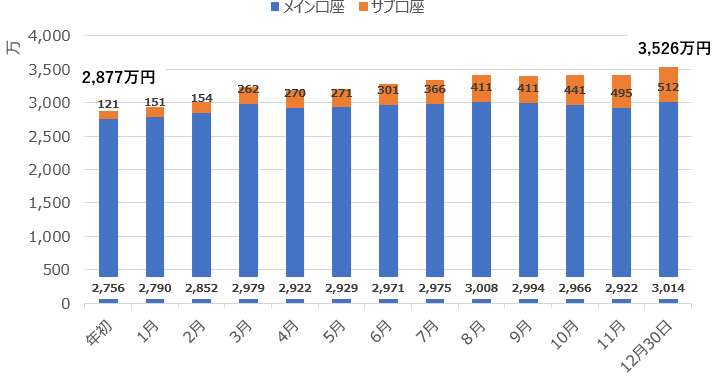

メイン口座+サブ口座の合計

現在の口座残高は、3,526万円です。

<資産推移>

今年、300万円を「入金力勝負のサブ口座」に入金しています。

2021年は、「サブ口座への入金力+運用益(口座合計)」で700万円の資産増加を目指!

<2021年入金力+運用益(税引き前含む)=700万円を達成させる!>

入金額300万円+運用益349万円=649万円

予算達成率 93% (=649万円/700万円)

目標達成ならず。

予算達成が厳しくなっても、

「長期運用のスタイルは崩さず、入金力を高めながら運用を継続」

しました。運用方針を継続した理由は、

- 慣れない運用スタイルを行ったりするとギャンブル的な投機になりがち

- 個人の資産なので、目標未達成でも罰則はない。

以上2点になります。未達成ではありますが、運用スタイルを変えなかったことは、後悔していません。

※ただ今まで「700万円を絶対に達成するはず」とご覧いただいて方には、本当に申し訳ない気持ちでいっぱいです。

1年間で利益貢献の大きかった目標設定は?

※米国の1国集中投資は、お勧めしていません。

※投資は、自己判断でお願いします。

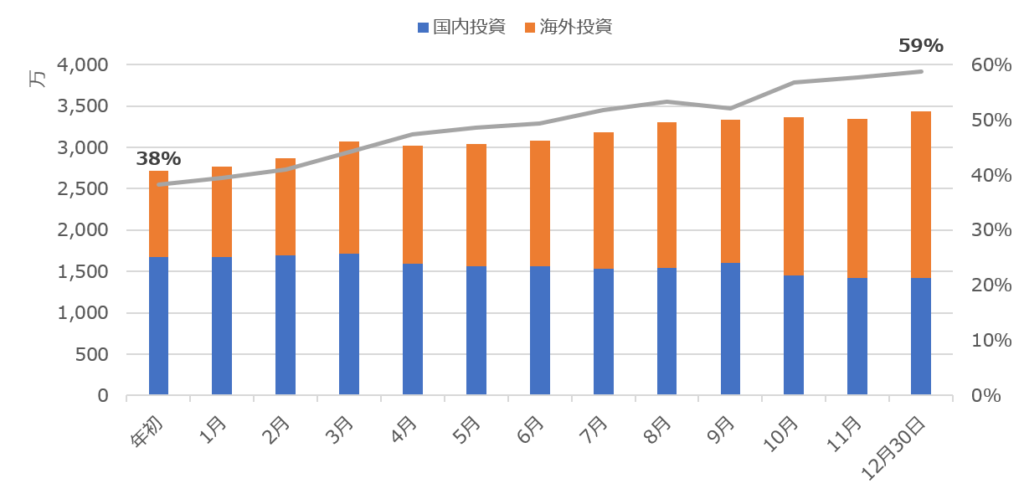

私は、数年前まで日本株式でそれなりに利益を得ていたので、国内株比率が非常に高い状態でした。

今年は、この状況を変更すべく、「海外投資比率60%」を年初目標に設定し運用をしていました。

<海外投資比率:「メイン口座+サブ口座」合計>

38%→59%と目標未達成ではありますが、引き上げには成功し、2021年好調の米国株高の恩恵をより多く受けることが出来ています。

もし国内市場だけで運用されている方がいらっしゃれば、ぜひ分散投資の検討をお勧めします。

最後に!

毎週、資産残高をチェックし、運用と向き合い、ブログの作成時間も込みですが、毎週7時間ほど資産運用に費やしていました。正直、結構大変でした!

ただ読んでくださる皆様のおかげで1年間も継続することが出来ました。本当にありがとうございました!

1年間、最後までありがとうございました!

コメント