2020.10.18

こんにちは、太郎です。

2,000万円を金融投資しても、意外と特別なことは何もしていないです。デスクの上にPCを何台も置いて、頑張らなくてもできる範囲の金額です。

ぜひ金融投資に興味があり、セミリタイアを目指したい方にお伝えしたい内容です。

セミリタイアを目指す方にとっては、通過点である2,000万円を私は投資しているので状況を紹介します。

プロフィール

40代バツイチ&子なしのさえないサラリーマンです。

副業(金融資産投資)でしっかり稼ぎ、ちゃんとしたさえないサラリーマンを目指しています。

金融資産内容

投資資産の状況

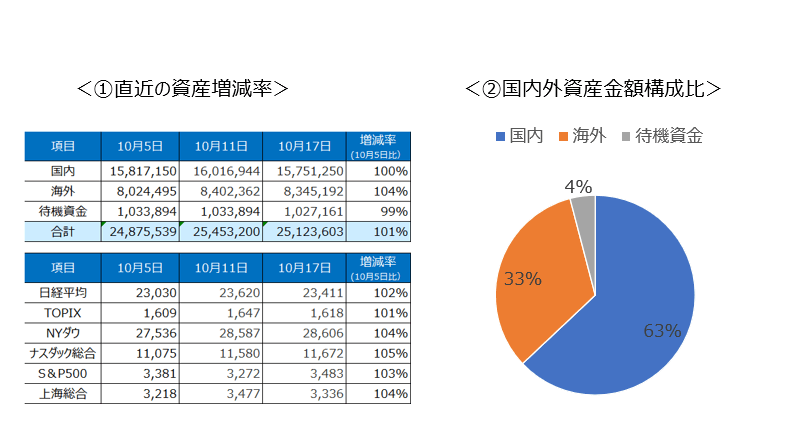

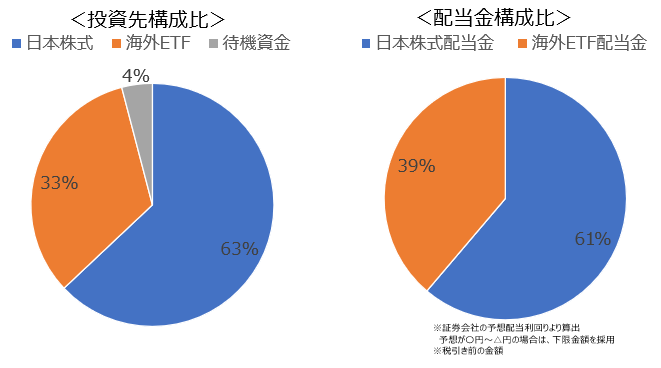

国内外の金融商品に投資しています。国内投資がメイン。

投資口座に約2,500万円ありますが、年間の配当予想金額は約33万円(1.3%)です。

※実際の配当金は、再投資に回しています。

コロナ禍の影響もあり予想配当利回りが下落傾向にあるとはいえ、税引き前の配当金33万円(税引き後約26万円)ではセミリタイアは不可能です。

仮に年間120万円必要だとすると、120万÷26万×2,500万円=1億1,500万円の投資資金が必要な計算になります。配当金だけでのセミリタイアは、条件にもよりますがコロナ禍の今は厳しいです。

金融資産運用で気が付いた不労所所得の強さ

2,500万円投資し、年間の配当予想金額は約33万円(1.3%)。

コロナ禍依然と比較すると低水準ですが、年間約33万円(税引き前)の配当金でもうれしいですよね!

金融資産運用をすると、配当金や株主優待、キャピタルゲインを得ることが可能です。

(注意:配当金や株主優待、キャピタルゲインは状況により得られないこともあります。)

目先の配当金や株主優待、キャピタルゲインも大切ですが、金融資産運用を始めて

「不労所得を意識」するようになったことが、一番のメリットだと思っています。

- ①不労所得とは、自分が働かなくても増える所得のこと

- ②不労負債とは、自分が働かなくて、さらにお金を奪われる資産(??)のこと。

②「不労負債」について補足させてください。「不労負債」とは私の作った造語です。

自分が働けなくなったり、収入が減っても払い続けなければならない負債のことです。

具体的には、自動車ローンを組み新車を購入ます。数年後に収入が減ったので自動車を売却。しかし自動車ローン(借金)だけが残っるケースです。

そんなことあり得ない!

と思われるかもしれませんが、購入価格より売却価額が低くなることはよくあることです。

また近年コロナ禍で住宅ローンが払えず自宅を売却し、住宅ローンだけ残るケースも散見されます。

自分の収入が減ったときに、自動車・不動産などの資産がなくなり借金だけが残ってしまうと、金銭的に非常に厳しい状態に陥ります。

極論ですが余裕資金で行う金融資産運用は、一部の取引(信用取引など)を除けば、どんなに失敗しても投資金額が無くなるだけです。

安易に「株式を購入する」よりも、安易に「借金をして資産を購入する」方がリスクがある。

と私は思いますが、世間は「株式を購入する」方がリスクが高いと思っているように感じます。

金持ちになる必要はないと思いますが、リスクを回避しながら金融資産運用を通じ豊かな生活を送ることをお勧めします。

(金融資産運用は、余裕資金で行うことを強く推奨します)

最後に

金融資産運用の資金調達のために、大切なものを捨て(購入を諦めて)てまで貯める必要はないです。

なぜなら金融資産運用は、お金を貯めることが目的ではなく豊かに暮らすためのツールだからです。

私も好きなことには、お金をじゃんじゃん使っています。

ただ無借金生活者でもあります。

最後までありがとうございました!

コメント