2022年3月1日

こんにちは、太郎です。

年初来、約200万円と大幅なマイナスです。

ただ中長期投資を行っているので、日経平均やNYダウ、S&P500の指数に大幅に負けないことが大切だと思っています。

もちろん各指数に大勝ちし、大きな利益を残したい気持ちはあります。

しかし継続的に大勝ちし続けるのは非常に難しいです。

だから今回は継続定期に投資を続けるために

- 資産運用の拠出金額は適正か?

- 2月の資産運用結果

以上、2点を確認します。

皆さんの状況と比較しながらご覧いただけると嬉しいです。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン。

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

副業の役に立つと思い、FP2級とAFP資格も取得(2020年10月)。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

今年の目標は、「入金力+運用益(含み益込み)」で運用資産を4,000万円にすること!

資産運用の拠出金額は適正か?

株式市場から撤退しないために、不定期ですが「拠出金額は適正か?」を確認しています。

無理をして投資しているのであれば、一部を生活予備費に戻すことにより株式市場に残る戦略を立てています。

チェック項目は

- 5年以内に利用が確定している資金を投資に回していないか?

- 生活費防衛資金(6か月分の生活費)を確保できているのか?

- 運用資産が、短期間で半分になっても精神的ダメージ以外、普通に生活できるか?

以上、3点が満たされていない場合には、資産運用の一部を引き上げます。

もちろん、上記3点を満たされているのであれば、追加の資金拠出も検討します。

私の場合は、3点とも当てはまるので、引き続き年間250万円程度の入金を予定しています。

2月の資産運用結果

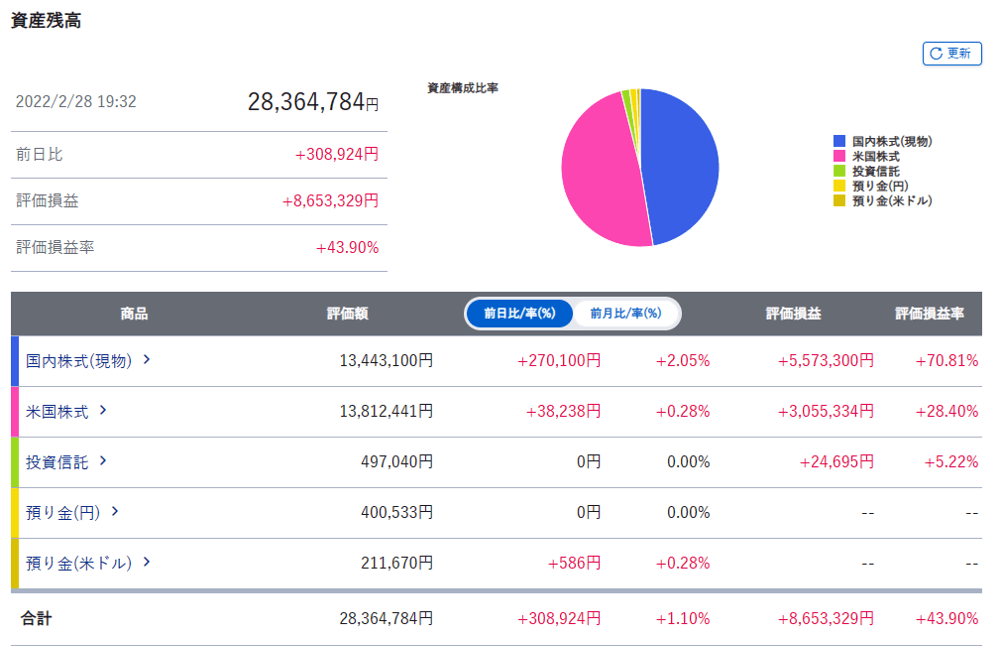

※2022年2月28日20時実績

今年の運用実績になります。

入金額 500,000円

運用損 2,064,039円

大幅な損失になります。

今年の目標を達成させるためには、残り10か月間で約650万円を捻出しなければなりません。

毎月65万を増やす必要があり、入金力だけでは難しい状況です。

ただ資産推移を確認すると1月に大きく下落し、2月には下げ止めています。

2月に50万円を入金した影響もありますが、この入金を除いてもほぼ横ばいです。

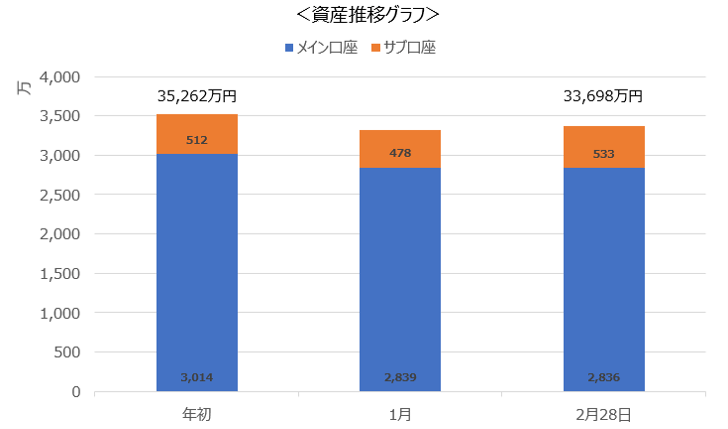

私は、入出金をしない「ストック型のメイン口座」と2025年までに1,000万円を目指す「入金力勝負のサブ口座」の2つに分けて運用しています。

それぞれの運用状況を確認します。

2月の資産運用結果(ストック型のメイン口座)

※入出金をせず、運用益を追求する口座

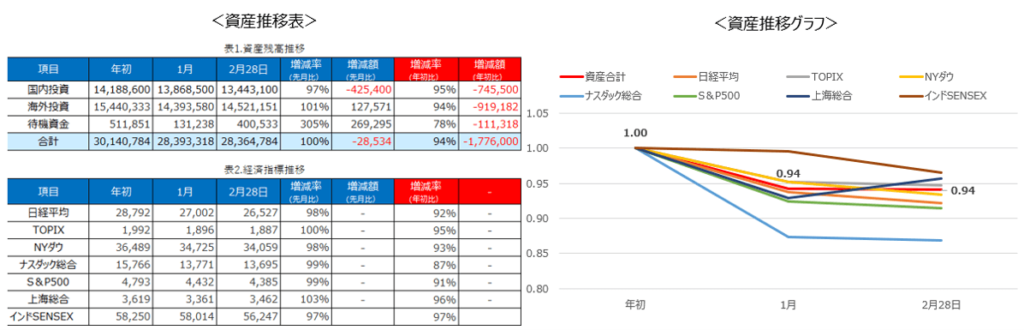

ストック型のメイン口座は、各経済指標に大きく負けないように運用しています。

ただ個別株比率50%以上にし、上昇局面では大きな利益を狙えるようにしています。

この口座の前月差は、-29,000円(前月比100%)と誤差の範囲内です。

一方、日経平均は前月比98%、米国指標も100%を割り込んでいる状況です。

唯一前月比100%を超えているのは、上海総合のみです。

この口座で、年初来177万円の損失なので、全体のマイナスの90%を占めています。

ただ資産推移表から資産合計の年初来増減率は94%。

ナスダック総合87%、日経平均92%、TOPIX95%の指数を考慮すると、仕方がない結果だと思っています。

ここで、最初のセクションで説明した「 資産運用の拠出金額は適正か? 」が非常に重要になります。

無理をした資金で運用していると、多少の損失を許容できなくなります。

当然マーケット全体が下がっている中で、勝つことは難しいです。損失を抑えながら、いつ来るか分からない上昇局面を待つのが大切だと思います。

○口座の状況

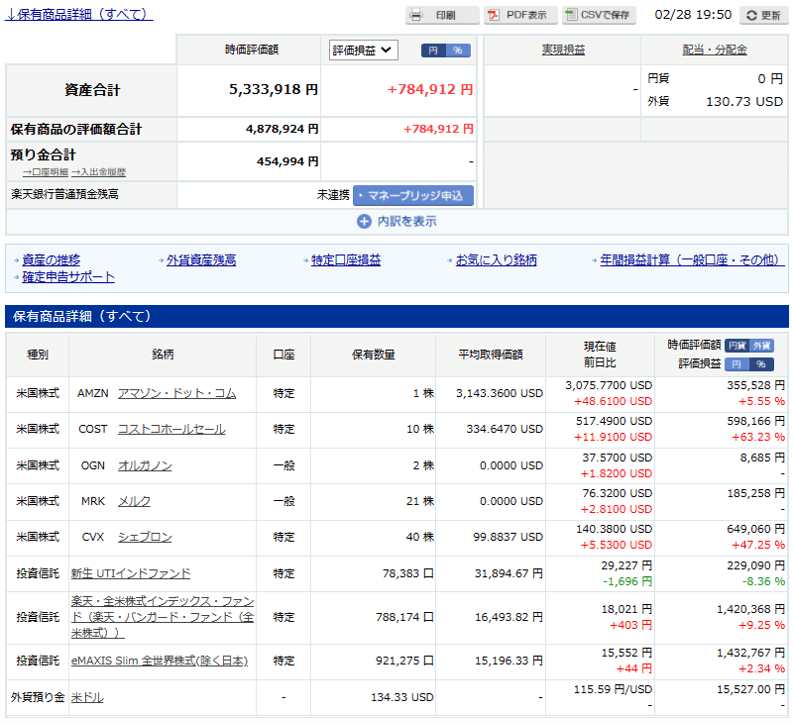

2月の資産運用結果(入金力勝負のサブ口座)

※入金しながら、2025年までに1,000万円を目指す口座

※2月に50万円を入金

2月に50万円の入金をしましたが、時価評価額533万円と伸び悩んでいます。

最大時には、評価損益が100万円ありましたが、現在は78万円と減少しているのが原因です。

最近購入を開始した「新生UTIインドファンド」の実績が悪いです。

当面の投資方針は、10%以上(現在-8.36%)下落し、資産残高が減っていなければ、スポット買いを予定しています。

※ 「新生UTIインドファンド」 の購入を進めている訳ではありません。資産運用は、自己責任でお願いします。

この投資信託を購入した時のストーリーは、変わっていません。

購入した理由のブログです。ご覧いただけると嬉しいです。

定期定額積立は、継続しつつ大幅な下落時には、スポット買いもします。

一方、米国個別株の購入にはかなり慎重になっています。米国中間選挙までは、購入しないと思います。(米国個別株の売却はするかもしれません)

最後に!

ポジショントークになるので、記事にはしませんでしたが、ココナラ(4176)が、めちゃくちゃ下落しています。

このように下落してしまった銘柄をお持ちの方もいらっしゃると思います。

ただ、このような状況も含めて、お互いに資産運用を楽しんでいきましょう!

最後までありがとうございました!

コメント