2022.07.01

こんにちは、日経太郎です。

ブロブで購入時から紹介しているココナラ(4176)の株価が大きく下落しています。

「私が実践する対処法」を会社四季報の情報を基に紹介したいと思います。

ただココナラ(4176)の購入や売却をお勧めするブログではありません。投資は自己責任でお願いします。

まずは、現状を紹介します。

<ココナラ(4176)の株価推移>

※6月30日の終値は、499円

最後までご覧いただけると嬉しいです。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン。

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

副業の役に立つと思い、FP2級とAFP資格も取得(2020年10月)。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

今年の目標は、「入金力+運用益(含み益込み)」で運用資産を4,000万円にすること!

ココナラ(4176)は下落局面。「私が実践する対処法」はこれ!

※株式投資は、自己責任でお願いします。

私がココナラを「保有or売却」の判断基準にしているのは、

- ビジネスモデルが劣化しているか

- 私自身が、当初の投資計画を守っているか

- 大きなリスク要因は無いか

以上、3点を基に考えています。

「ビジネスモデルが劣化しているか」

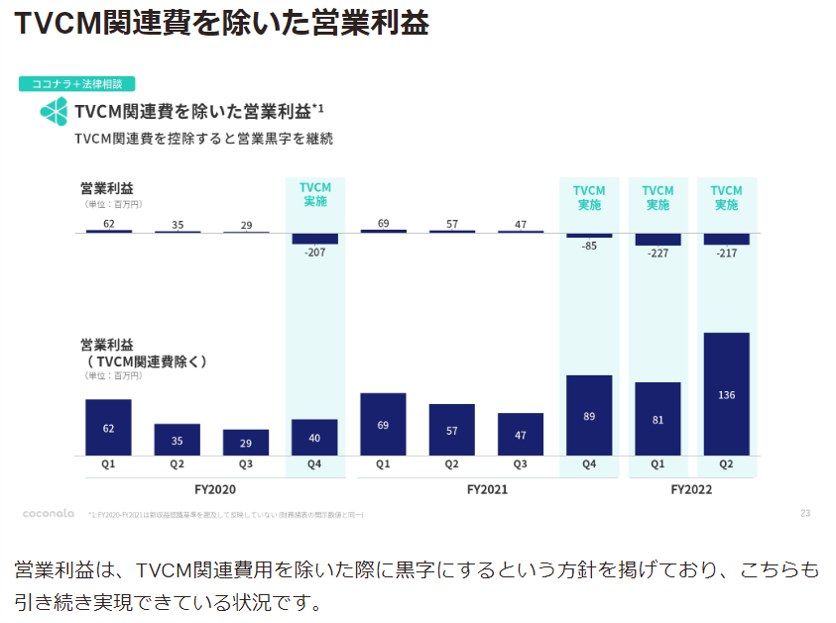

ココナラのIR(2022年8月期第2四半期決算説明会)によると、「営業利益は、TVCM関連費用を除いた際に黒字にするという方針を掲げており、こちらも引き続き実現できている状況です」とあります。

<2022年8月期第2四半期決算説明会の抜粋>

この資料を見ると、TVCM費用の調整で営業利益を管理できる状況になっています。

引用:ココナラ/2Q営業収益は通期業績予想を上回る進捗 – ログミーファイナンス (logmi.jp)

ただTVCM費用を圧縮→売上減。では意味がありません。

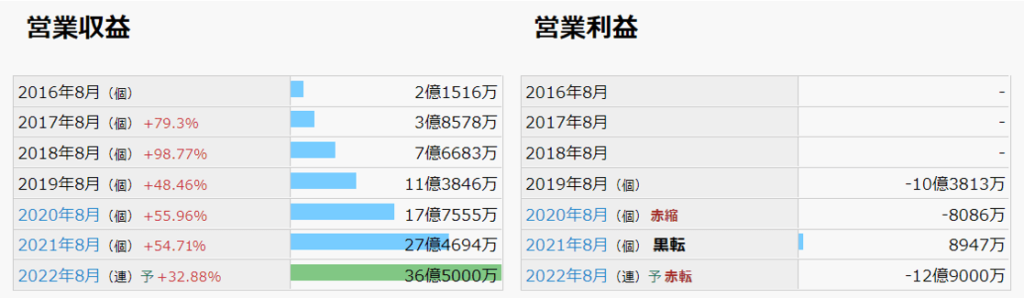

IRBANKで、営業収益の推移を確認します。

<営業収益推移>

2021年は、TVCM費用を抑制し、黒転させています。

一方、営業収益は、順調期伸びています。

引用:4176 ココナラ | 会社業績 (irbank.net)

さらに世界情勢が、不安定な状況にもかかわらず、会社四季報の予想を多少ではありますが、超えています。

<会社四季報2022年春号・夏号>

会社四季報の担当者は、投資のプロなので、「ココナラがすごい!」のではなく「四季報の担当記者がすごい!」のかもしれません。

四季報の予想も前回の春号の21.9~2予想よりも、今回の夏号の22.9~2予想の方が良いです。

上記表の私が見ているポイントを簡単に説明します。

「説明不要、見ればわかる!」方は、スキップし次の項目に進んでください。

説明>

春号で四季報の担当者が立てた予想よりも、結果は売上高は↑、営業利益も↑(マイナスですが)の状況です。

夏号の今期予想は、売上高2100百万、営業利益▲300百万です。

春号の予想よりココナラは、良い決算を発表した実績があります。

だから私は、これよりも良い決算が見込めると思っています。

「私自身が、当初の投資計画を守っているか」

新規の株を購入する際には、必ずMyルールを設定しています。

<ココナラ購入時のMyルール>

ブログでも公開している私のココナラ購入のルールです。

購入した理由と購入ルール>

私は、購入開始時のルールを基本的に守ります。もし購入時に設定していないのであれば、ぜひ設定することをお勧めします。

現在(6月29日22時時点)は、

- 購入総額:922,000円

- 1日の購入株数:最大で200株

- 撤退金額:▲399,000円

になるので、3項目ともルールを守れている状況です。

<購入履歴>

まだ100万円使えるので、すぐに売却することは考えてはいません。

ただ、大きなリスクがあれが、もちろん即売却します。

「大きなリスク要因は無いか」

ここまで短期的に株価が急落すると、営業収益が伸びていても。。。TVCM費用の抑制で営業利益をコントロールできても。。。。倒産は大丈夫?って私は考えます。

だから基本的な内容を確認します。

- 株価暴落に伴う資金調達費用の増加リスク

- キャッシュフロー不足による倒産リスク

- 買収リスク

以上、3点を確認します。

<株価暴落に伴う資金調達費用の増加リスク>

一般的に、株価が大幅に下落すると自己株式の担保価値が下がり、資金の調達コストが上がります。ただ、四季報夏号によると「ココナラは、有利子負債0円」との記載。

だから株価が下がっても資金調達による不利は、無いと判断しています。

<キャッシュフロー不足による倒産リスク>

ココナラは、赤字企業なので「有利子負債0円」でも黒字企業と比較し、一般的に日々の支払い(運転資金)が滞るリスクが高いです。

2022年四季報夏号によると、33億円の現金同等物があります。

ただココナラは、2022年8月の年間決算で純損失13億円を予想しています。

これは、意見が分かれる所だと思います。

①33億円あっても1年で13億円のマイナスはダメでしょ!

②有利子負債0円で33億円あるなら、すべてを事業拡大に使いシェアリングエコノミー業界のトップカンパニーになろう!

私は、後者の②派なので、現時点では心配していません。

<買収リスク>

時価総額125億円前後の会社です。割安だと判断されたら、簡単に買収される規模の会社です。

買収提案をされると「現在の株価に数十%のプレミアム価格を付けて買い取る」場合が多いです。

※以前、私が所有していたGCA(2147)は、買収提案の前日の終値に約31%のプレミアムを付けられて、買収されてしまいました。

私のココナラの平均購入価格は、922円。現在株価は、523円(6月29日現在)。

だから損益率▲43%です。

もし、今の水準で、30%のプレミアムで買収されると

532円×1.3(30%のプレミアム)=691.6円(買収提案価格)

691.6円(買収提案価格)÷922円(平均購入価格)=75%(回収できる資金)

現在の株価水準で買収されると25%の損失が確定する可能性が高いです。

<株主構成>

外国法人等(個人以外)が41%を占めています。

また創業の立ち上げメンバーが、この株価水準でも保有比率を下げています。

※引用:ココナラ【4176】株の基本情報|株探(かぶたん) (kabutan.jp)

※引用:4176 ココナラ | 株式情報、企業分析 (irbank.net)

株主構成を見ると、「絶対に買収されない」状況ではありませんが、静観する予定です。

私にできる対策は、決められた資金の範囲内で、最大限「購入取得単価」をさげること。

これに尽きると思っています。

ストック型のメイン口座

※入出金をせずひたすら、運用益を狙う口座

今年になり117万円以上の損失です。6月は5万円のプラスですが、あまり嬉しくないです。

ただ、各経済指標も厳しいので、仕方がないと思っています。

大事なのは、積立NISAを粛々と実行し、大きな資金を移動をさせないことだと思っています。

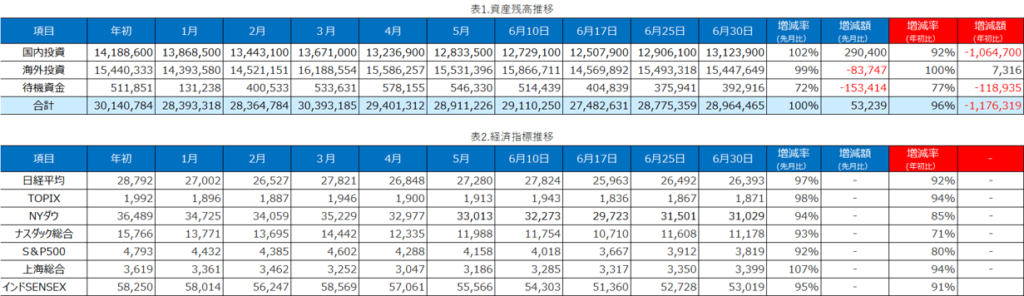

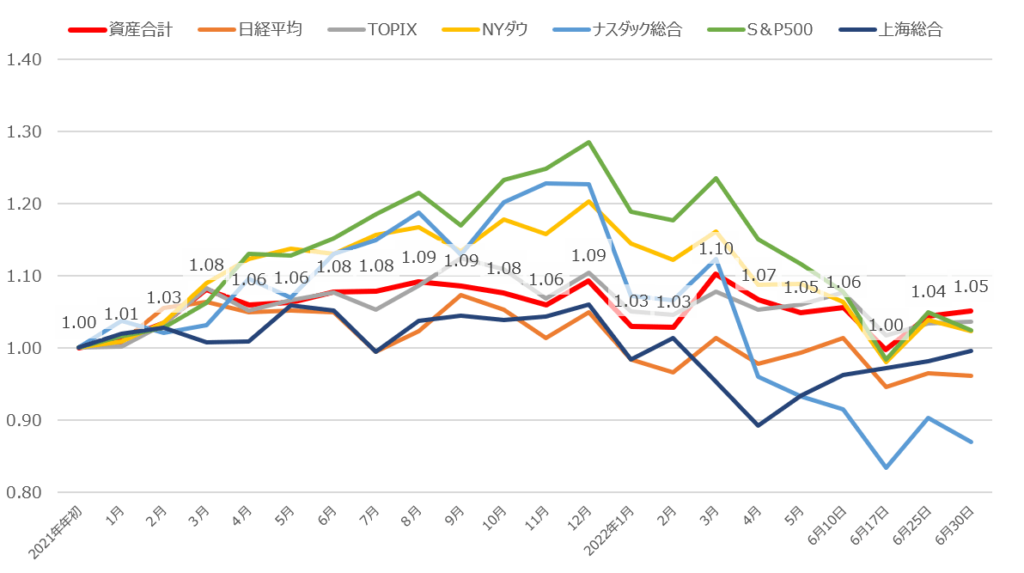

<運用資産および経済指標推移表>

各経済指標よりも、私の運用成績が良いのは、円安の影響です。

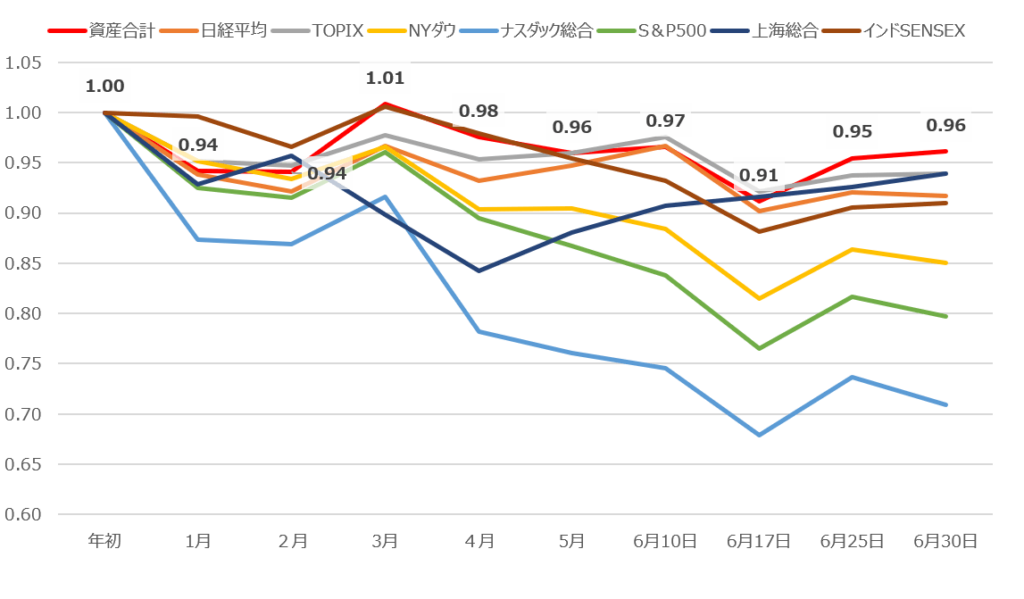

<2022年運用資産および経済指標推グラフ>

今年だけで見ると、ナスダック総合、S&P500、NYダウ。など非常に厳しいです。

ただ次のセクションで2021年からの推移表を紹介します。見え方が変わると思います。

<2021年以降の運用資産および経済指標推グラフ>

日経平均とナスダック総合は非常に厳しい状況です。

しかし、NYダウとS&P500は健闘しています。

※TOPIXは日銀による買付があるので、大幅に下がらない傾向にあります。しかし上がりもしない傾向もあります。

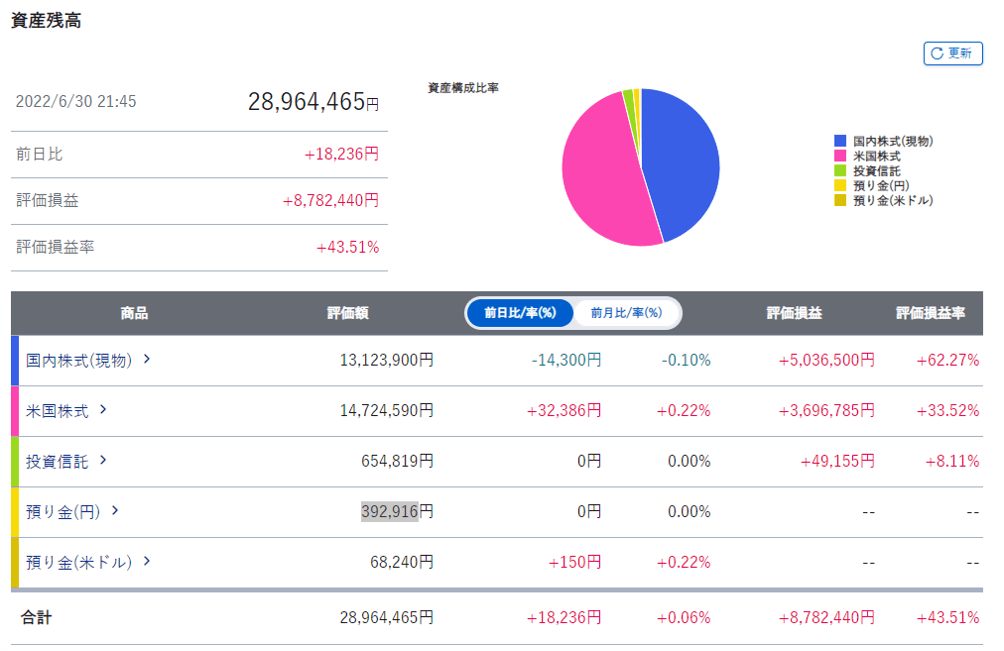

<メイン口座の状況>

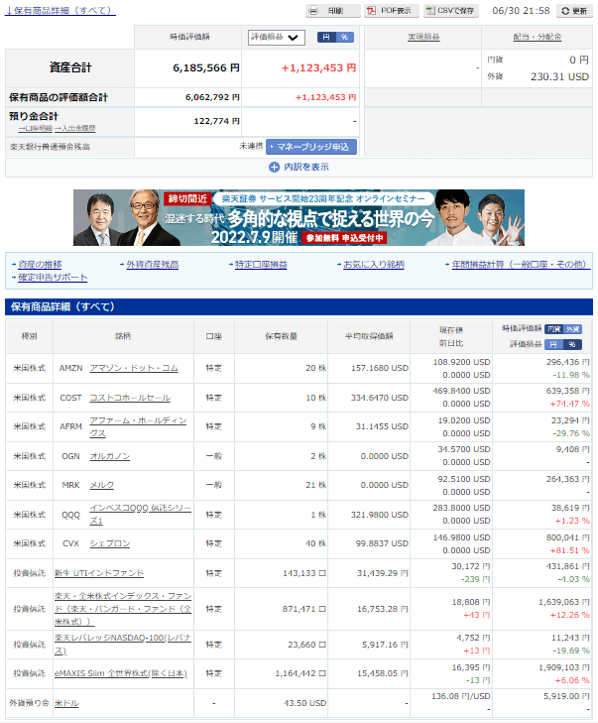

入金力勝負のサブ口座

※2020年11月より開始。「入金力+資産運用」で2025年末までに1,000万円を目指す口座です。

※この口座での取引は、すべてオープンにする予定です。ただし、投資は自己責任でお願いします。

入金力勝負の口座なので、ボーナスから入金を検討しています。

自動積立を中心に運用し、個別株は購入しない方針で考えています。

ただ中期的には円安の流れだと思っているので、多少でも円高になれば、①QQQ②アマゾン③アファーム④その他の米ドル建て商品。この順番で検討する予定です。

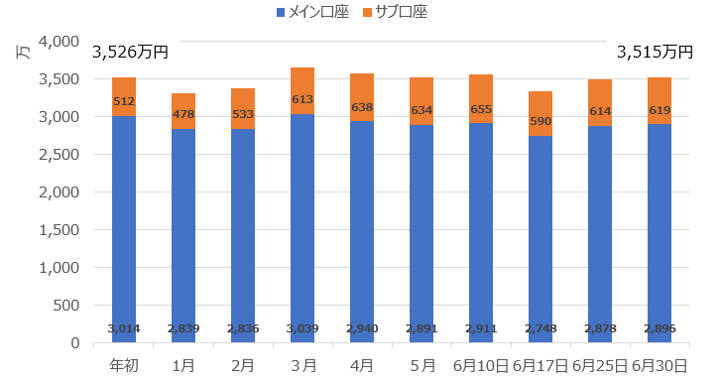

メイン口座+サブ口座 合計

現在3,515万円の運用資産です。

<運用資産推移>

今年は、100万円を追加で入金しましたが、運用資産残高は減っています。

<今年の目標は、「入金力+運用益(含み益込み)」で運用資産を4,000万円にすること!>

この調子だと、500万円を入金をしないと目標を達成出来ないペースです。

ただ入金ルールは、250万円~350万円に設定しているので、無理です。

だから、資産運用をがんばります。

今年の運用損額は、112万円。入金した額(100万円)を超えています。

最後に!

転勤になり、新しい発見がいっぱいで、楽しいです。

最後までありがとうございました!

コメント