2022.09.01

こんにちは、太郎です。

ジャクソンホール会議で、予想以上の「タカ派発言」。NYダウも日経平均も大幅な下落。

資産も約90万円減少。

過ぎたことは、仕方がないです。今回の経験を整理し、次につなげたいと思います。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

副業の役に立つと思い、FP2級とAFP資格も取得(2020年10月)。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

今年の目標は、「入金力+運用益(含み益込み)」で運用資産を4,000万円にすること!

「ジャクソンホールショック直撃」から学んだこと!

ジャクソンホールショックで、約90万円の資産を減らしました。(8月26日→31日)

発生した損失は、仕方ないので、

- 次に同じような場面に遭遇した際に、今回学んだことを活かす

- 減らした分を取り戻す(リカバリー)

努力が必要だと思っています。

「次に同じような場面に遭遇した際に、今回学んだことを活かす」ために

「会議前日以前に持ち株を売却」は可能だったのか?

今、考えてもパウエル議長が「タカ派発言」をする前兆が分かりません。(株価に織り込まれている範囲の発言になる。としか思えません。)

過去の事なので、調べれば納得する材料があってもよさそうですが、見当たらない状況です。(私の知識では無理でした)

また今回に限らず、過去の事であっても明確に要因が分からないことも多いです。

だから私は、未来に同じような状況が発生しても、「会議前日以前に持ち株を売却」との対処は難しいと思っています。

分散投資をし、リスク分散をしつつ「減らした分を取り戻す」。そして、次に来る○○ショックで減るであろう金額以上の資産を作ることに傾注します。

「減らした分を取り戻す(リカバリー)」は出来るのか?

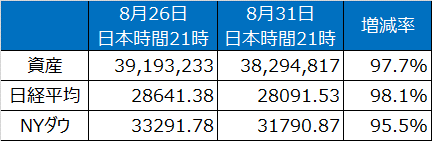

8月26日(日本時間21時)→31日(日本時間21時)の数値になります。

<ジャクソンホールショック前後の増減>

日経平均より、NYダウの方が減少しています。

私の資産も減ってはいますが、国内にも投資しているため世間で言われているほどのダメージは、受けずに済んでいます。

<結論>

今回のジャクソンホールショック程度の下落は、危険を察知して短期売買をしなくても十分挽回です。

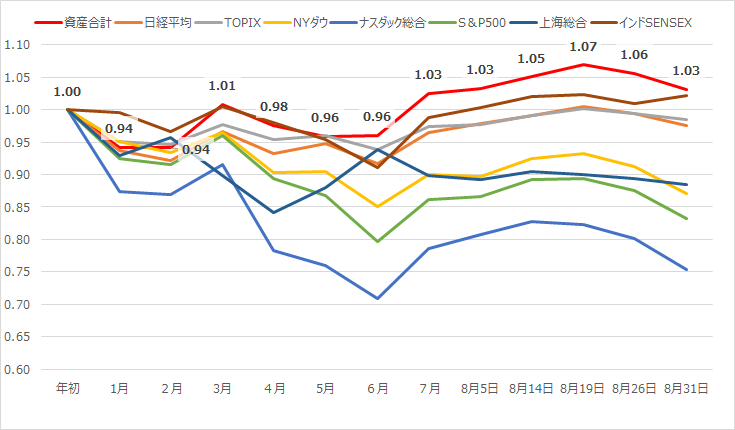

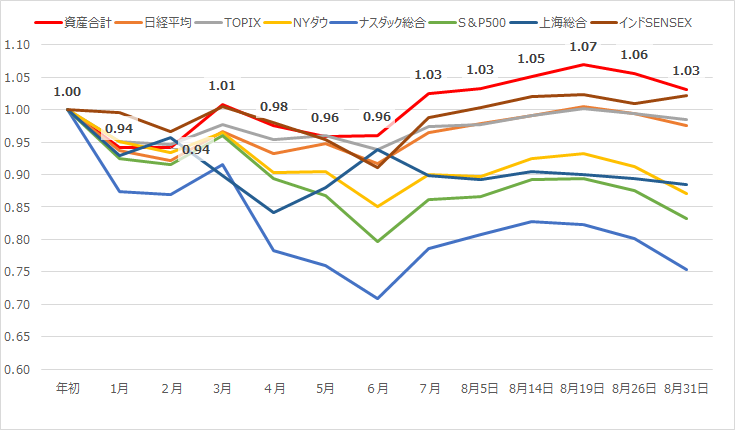

まずは、年初からの経済指標の増減を確認します。

<年初からの経済指標の推移>

私の資産は、8月26日→31日で年初来1.06→1.03と落としていますが、プラスをキープできています。

今回は、約90万円(2.3%)を失いましたが、年初からみると失った以上の運用益があります。

だから、「減った分を取り戻す」というよりは、「減った分以上の貯金を年初来より貯めていた」との感覚が強いです。

私と同じようなポートフォリオを組めば、今回のジャクソンホールショックと同程度の下落があっても、私と同じような感覚になると思います。

私のポートフォリオの概要

- 国内:海外=4:6 の投資比率

- 国内投資の90%以上、プライム市場の個別株

- 海外の約65%がドル建て資産、その内ETFが80%以上を占有

以上になります。

<今回のジャクソンホールショックから学んだこと>

- 「○○ショック」の影響を自分なりに考察すること

- 分散投資をし、リスク分散を継続すること

以上、2点になります。

もちろん、今回のジャクソンホールの直前に株を売却し、値下がったところで買いなおせば利益の最大化が出来ました。ただそこまで欲深くなくても資産運用で利益を生むことは出来ます。

マイペースで運用することが大切。改めて感じました。

ストック型のメイン口座

※入出金をせずひたすら、運用益を狙う口座

8月は、先月より約18万円増、年間累計で約94万円増で終えるることが出来ました。

<資産推移>

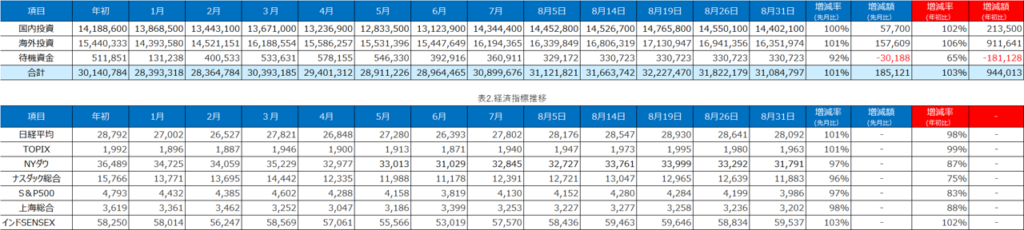

年初から各経済指標の増減率で、プラスなのはインドのみ。

円安の影響で為替差益が無い投資家は、結構厳しい状況になっているかもしれいません。

<年初来の経済指標推移グラフ>

インドは米国市場との分散効果が見込める推移をしています。もちろんインドと米国共に下落している場面も散見されますが、下落率が大幅に異なる期間も多いです。

2021年11月からインドに投資信託で何となく投資をしていますが、「ちょっと勉強してみようかな」と最近考えています。

インドに投資を開始した理由のブログもご覧いただけると嬉しいです。

【FP2級/AFP登録】経団連も外務省も現在低迷しているインド経済に注視!だからインドへの積立投資を開始します! | 40代サラリーマンの金融資産運用 (saenaikedogannbaru.com)

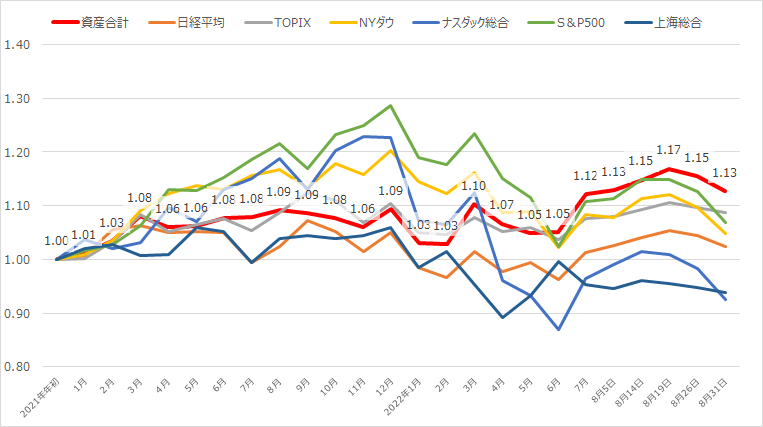

<2021年以来の経済指標推移グラフ>

「週1回は、株のことを考える」と決めた2021年からの資産および経済指標のグラフです。

ラッキーな時に投資を開始した感が否めません。

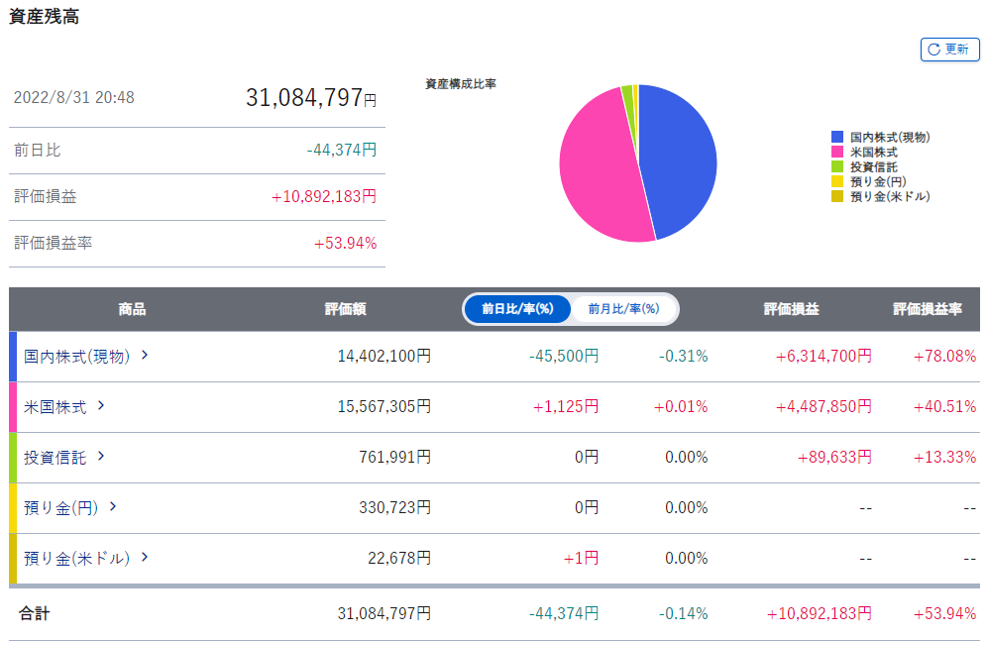

<メイン口座の状況>

エビデンス用の画像になります。

含み益が1,000万円あります。嬉しいことですが、売却時に税金で200万円程度を支払う必要がある状況です。

少しずつ利益を確定していく予定です。

入金力勝負のサブ口座

※2020年11月より開始。「入金力+資産運用」で2025年末までに1,000万円を目指す口座です。

※この口座での取引は、すべてオープンにする予定です。ただし、投資は自己責任でお願いします。

入金力勝負の口座ですが、今月は入金が出来ていません。

ただ口座開設以降、570万円を入金しているので、150万円の利益になります。

今後も積立投資をメインに、米国個別株にもチャレンジしていきます。

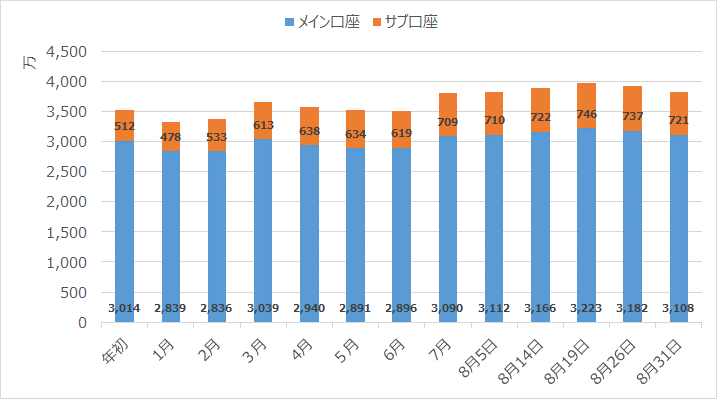

メイン口座+サブ口座 合計

メイン口座とサブ口座の合計で、3,829万円になります。

<メイン口座とサブ口座の合計資産推移>

増えたり、減ったり忙しいです。

入金力を高めつつ年末までに、目標である4,000万円を達成させたいと考えています。

<年間目標進捗率>

目標:4,000万円 現在:3,829万円 残り171万円

今年も残り4か月なので、毎月43万円の資産増加が必要です。

もちろん毎月43万円の入金は無理ですが、私がコントロールできる順番は、入金力→株式相場による利益です。

入金力を高め、割安な個別株を購入しながら、定期定額購入しているインデックスファンドを買い続け達成させたいと考えています。

最後に

今年も残り4ヵ月間のみ。

資産運用の進捗を確認する目的のブログですが、資産運用以外の進捗もやばいことに気づかされました。

皆さんも、今年をいい形で終えられることを願っています。

最後まで、ありがとうございました。

コメント