2022.10.01

こんにちは、日経太郎です。

四季報秋号が発売されました。含み損を抱えているココナラをチェックします。

最後までご覧いただけると嬉しいです。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン。

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

副業の役に立つと思い、FP2級とAFP資格も取得(2020年10月)。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

今年の目標は、「入金力+運用益(含み益)」で運用資産を4,000万円にすること!

四季報秋号でココナラをチェック

※ココナラの記事は、9月25日時点の情報になります。

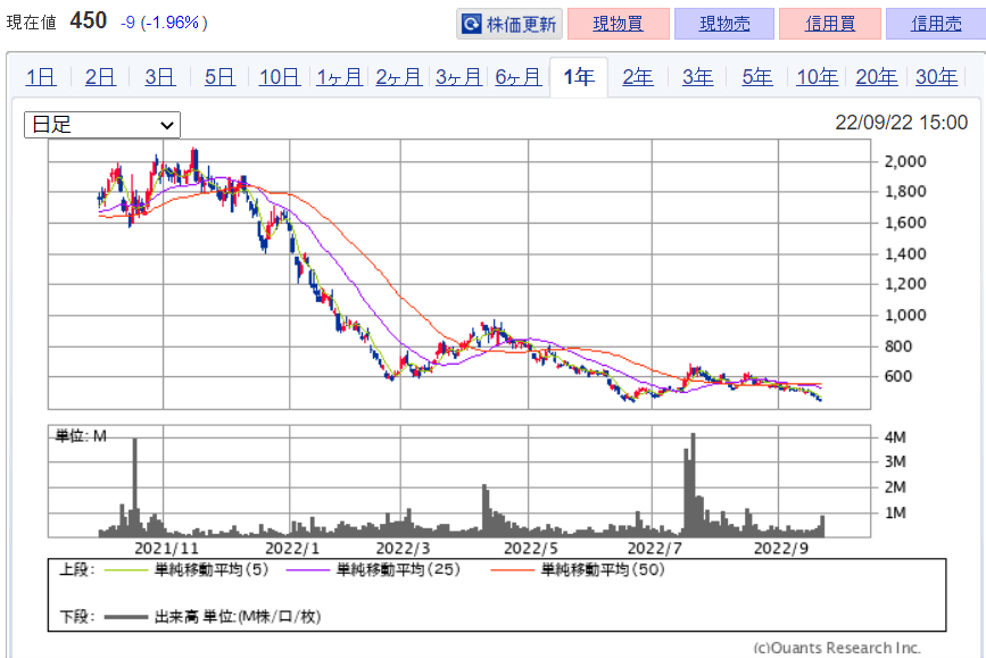

最初に直近の株価をご紹介します。

<直近の株価推移>

きれいな右肩下がりです。

この株価推移を見ると、私も「売却した方が良いのかも」と思う気持ちは当然ありました。

しかし今までは、ココナラを購入した時のストーリーが壊れていなかったので、持ち続けていました。

※ココナラを購入した理由

<ココナラの購入状況をご紹介>

92万円で購入し、約50万円の含み損を抱えています。(9月25日時点)

一度も売却していないので、「含み損=ココナラでの損失」になります。

本当に購入時のストーリーが壊れていないのか?四季報で確認します。

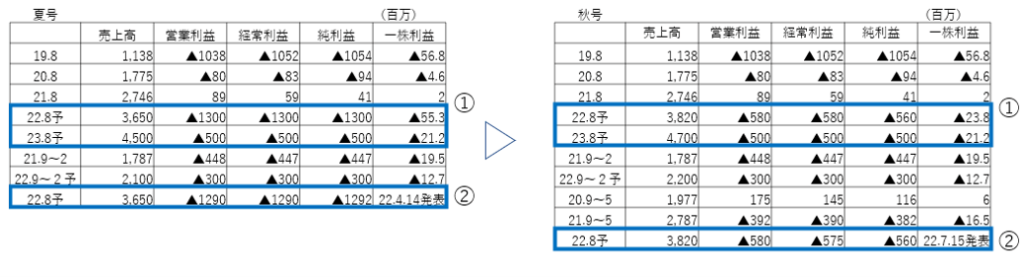

<夏号→秋号、四季報担当者の予想の変化>

秋号の22年8月期の予想は、夏号より改善しています。(表①の上段)

しかし、23年8月期の予想は、夏号とほぼ変化はありません。(表①の下段)

要は四季報記者は、夏号発売時と比較し、良くも悪くもないとの判断です。

また表の②は、ココナラが発表した、今期の予想になります。

ここで大切なのは、秋号(右側)の「表の①の上段の予想(四季報の予想)」と「表の②の予想(ココナラの予想)」がほぼ同じことです。このパターンの場合は、サプライズが無い場合が多いです。ただ、だからこそ次の決算で「大幅な増益・減益」があった場合には、株価が大幅に動く可能性があります。

※仮にココナラの予想よりも、会社四季報の予想の方が大幅に悪ければ、要因を探し「一部売却」or「撤退」を検討します。

※会社四季報夏号、秋号より転記

ただ私は、ココナラの自己資本比率が「2021年秋号64.2%」→「2022年秋号51.5%」まで低下していることが気になります。

自己資本2,404百万円(2021年秋号)→2,061百万円(2022年秋号)と約3.5億円減少

自己資本比率は50%以上あるので、問題ないですが、赤字の会社が1年間で約3.5億円もの自己資本を減らしています。

ココナラの自己資金は20億程度の会社なので、現在の様に毎年3.5億円を使い続けることは、現実的ではありません。

<今後のイベント>

ココナ(4176)は10月14日15時~ 通期決算発表予定

恐らく、今まで通り「CM費用がなければ、営業利益があります。」との内容が予想されます。

※最近TVCMでココナラを見ていないので、「CM費用を掛けず、営業黒字」を発表するかもしれないと恐れています。情報源は、私の感覚なので信頼性は無いです。四季報を見ながらも自分の感も取り入れながら、投資をしています。

ただ良い意味で、サプライズが無いことを願っています。

予定通りの着実な成長を期待しています。

ストック型のメイン口座

※入出金をせずひたすら、運用益を狙う口座

入出金をしないメイン口座は、今月約108万円の損失です。年初からみても約15万円の損失になります。

含み益が含み損になる月は、非常に精神的にも厳しいです。

今回の損失は、「各種経済指標と比較しても大幅なマイナスなのか?」を確認し、大幅にマイナスであれば、投資方針を変更します。

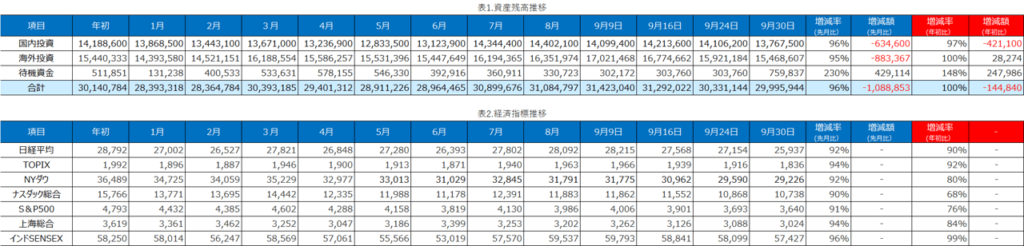

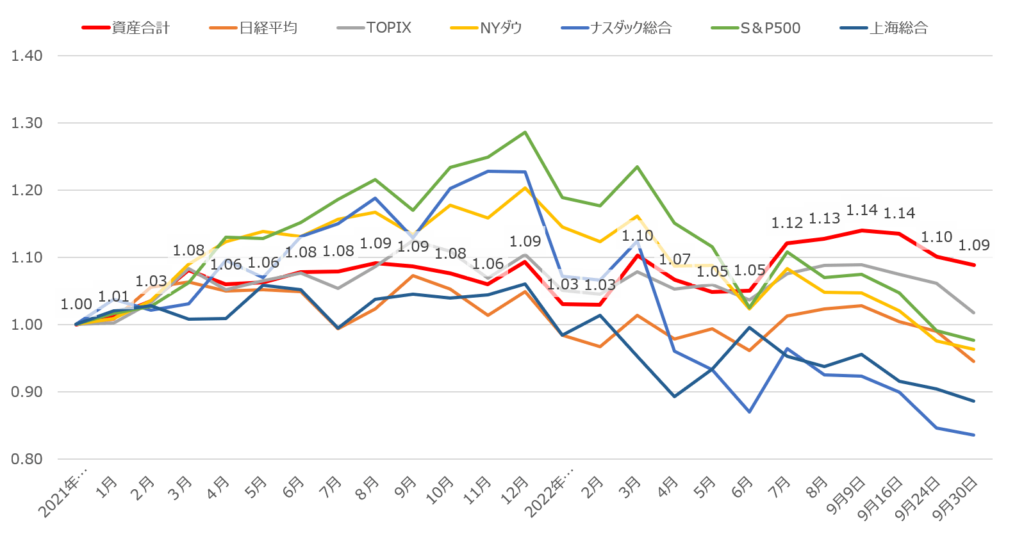

<入出金をしない口座と各種経済指標の表>

私はドル建て資産を1,400万円程度保有しているため、円安の影響を受けています。

各種経済指標を上回る資産運用が出来ているので、今回の損失は仕方がないと判断しています。

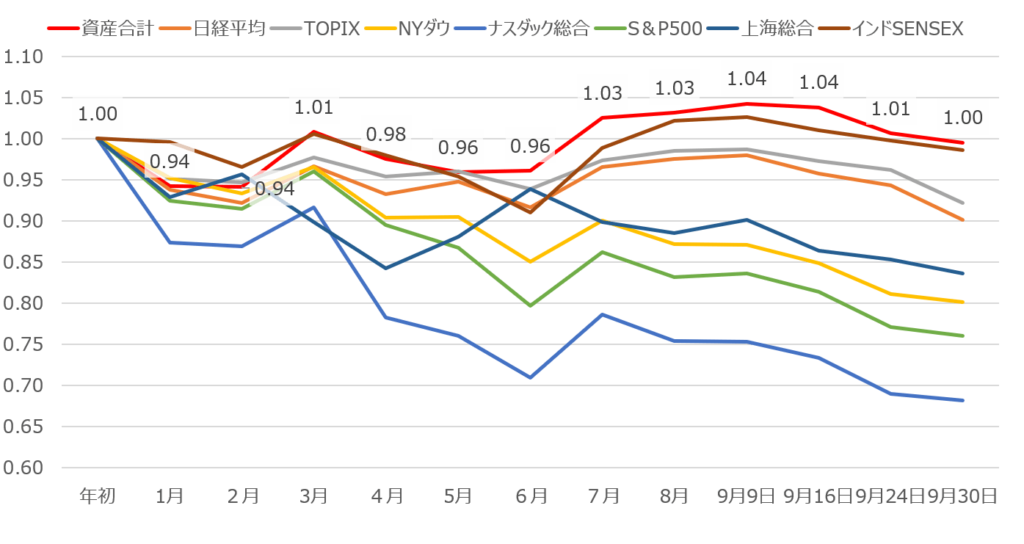

<入出金をしない口座と各種経済指標のグラフ(今年)>

上記の表をグラフ化しただけですが、明確になります。

2021年の米国が強かったですが、今年は日本にも負けている状況になります。

私の投資バランスは、以下の通りです。

国内投資:国外投資=4:6

昨年の米国株ブームには多少乗り遅れている感じがありましたが、今年は踏ん張れている状況です。

私には、このバランスが心地が良いので継続しようと考えています。

<入出金をしない口座と各種経済指標のグラフ(2021年、年初比)>

私が株式市場と向き合い始めた2021年からの推移になります。

株式と向き合いだしてからの累計実績も大事だと思っています。

円安によるドル建て資産の評価益が大きな要因ですが、各経済指標に勝てている状況です。

戦略的に行ったわけではないですが、保有通貨の分散(私の場合は、米ドルと円)をしていて本当に良かったです。

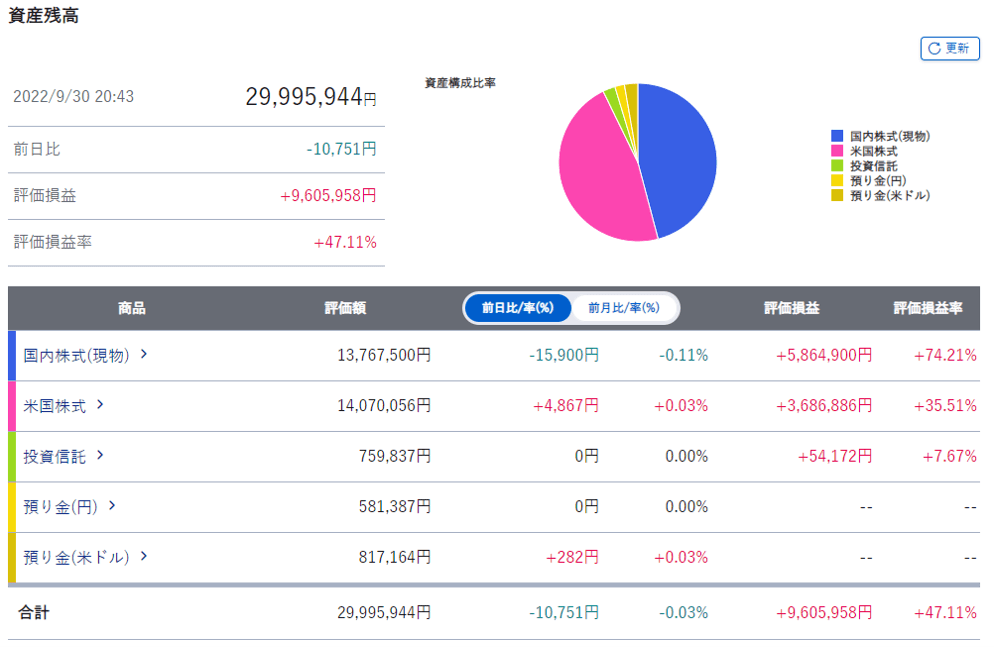

<口座の状況>

3,000万円を割ってしまいました。

ただ今年は、まだ3ヵ月間も残っています。無理のない範囲で、挽回したいと思います。

入金力勝負のサブ口座

※2020年11月より開始。「入金力+資産運用」で2025年末までに1,000万円を目指す口座です。

※この口座での取引は、すべてオープンにする予定です。ただし、投資は自己責任でお願いします。

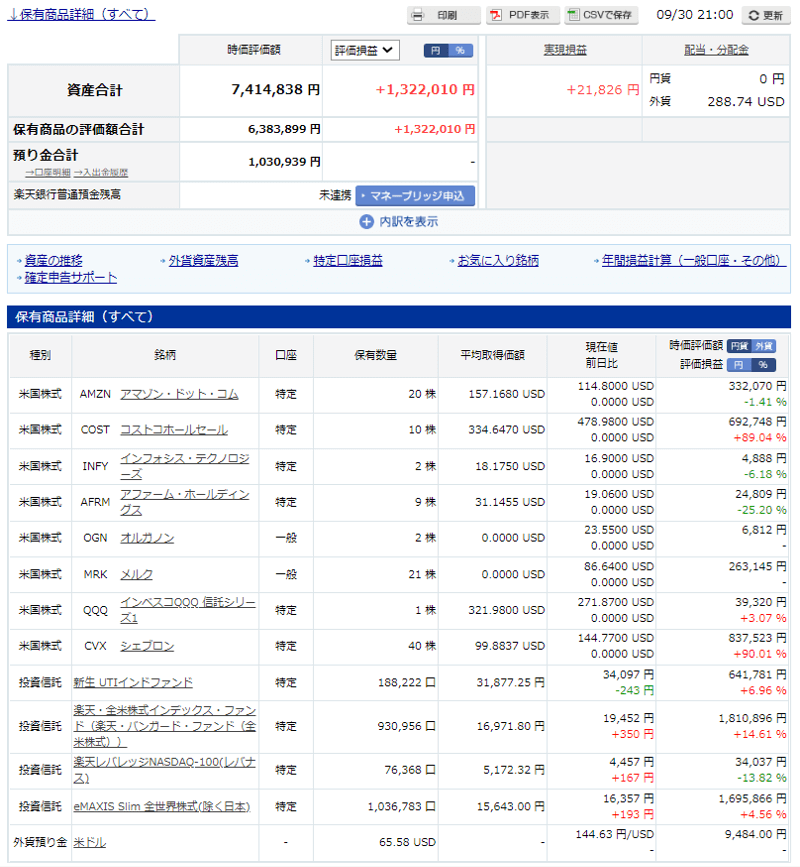

入金力勝負のサブ口座の状況になります。

口座開設以来、620万円を入金しています。運用益は121万円(含み益込み)になります。

<入金力勝負のサブ口座の投資先一覧>

運用益があれば、積極的に新しい投資にもチャレンジができます。

計画的に入金をして、少額で新しい個別株にも挑戦する予定です。

メイン口座+サブ口座 合計

今年の目標は、「入金力+運用益(含み益)」で運用資産を4,000万円にすることです。

9月も終わり今年も残り3か月を残すのみです。

だから目標進捗率75%以上を確保したいところです。

<今年の目標進捗率>

目標進捗率(達成率)は、45%と非常に厳しい状況です。

さらに、入金額200万円に対して、運用益は約15万円と当初予定より大幅に少ない状況です。

当初予定:入金額と運用益ともに、200万円~250万円の増加を想定

運用が厳しいからと言って、節約してまで入金額を増やそうとは思っていません。

無理のない範囲で、4,000万円を目指します。

最後に!

やっぱり分散投資に助けられています。

- 投資時期

- 投資国

- 投資通貨(私の場合は、円と米ドル)

今後はインドの個別株にもチャレンジしたいと思います。

最後まで、ありがとうございました。

コメント