2023.08.01

こんにちは、日経太郎です。

現在、積立NISAを「入出金をせず、ひたすら運用益を狙うメイン口座」で利用しています。

積立NISAは、上限金額が年間40万円なので、入金をせず運用益から捻出しています。

しかし2024年1月から始まる「新しいNISA」は、上限金額が年間360万円なので、入金+保有株式の売却をしないと対応しきれません。

だから今まで通りの運用方針を守れない状況になるので、投資方針も変更します。

株式運用をする際に、「口座ごと」や「複数口座の合計」に投資方針や目標を明確にすることで、淡々と運用ができるのでお勧めです。

私の場合は、

- 入出金をしないメイン口座

- 入金力勝負のサブ口座

以上、2口座で運用しています。

それぞれの目標とコンセプトは、

「入出金をしないメイン口座」は、日経平均やNYダウなどの経済指標に運用益で勝ることを目標に運用。

「入金力勝負のサブ口座」は、入金力を高めながら2025年(2020年開始)までに1,000万円にすることを目標に運用。

以上になります。

また、「2口座の合計金額で、2023年末までに4,000万円にする。」ことも目標として掲げています。

私も目標やコンセプトを持たずに運用していた時は、

- 場当たり的な売買

- 入金を中止

以上をし、現在と比べて格段に運用効率が悪かったです。

皆さんもこんな経験はありまませんか?

「場当たり的な売買」:保有株が暴落し、狼狽売りをしたのものの、「冷静に見たら経済指標も下がっており、暴落しつつも保有株が市場より下落幅が少なかった。」

→経済指標に勝っているのであれば、価格の下落のみを理由に売却するべきではないと後悔。

「入金を中止」:運用額が1,000万円を超えると5%の下落で、50万円を失います。「労働で貯めた50万円が運用損で消えることが、漠然と許せなくて入金を止める。」

→私も、この理由で、一時入金を止めていました。過度な倹約をする必要はありませんが、少しずつでも入金をすべきだと反省。

繰り返しにはなりますが、株式運用をする際は、「口座ごと」や「複数口座の合計」に投資方針や目標を明確にすることで、淡々と運用できるのでお勧めです。

2024年1月より、「新しいNISA」が始まるので、各口座のあり方や運用方針も見直さざるを得ない状況です。

「新しいNISAの活用法」や「各口座の目標設定やコンセプト」をご紹介します。

最後までご覧いただけると嬉しいです。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン。

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

副業の役に立つと思い、FP2級とAFP資格も取得(2020年10月)。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

今年の目標は、「入金力+運用益(含み益)」で運用資産を4,000万円にすること!

私の「新しいNISAの活用法」は、これ。

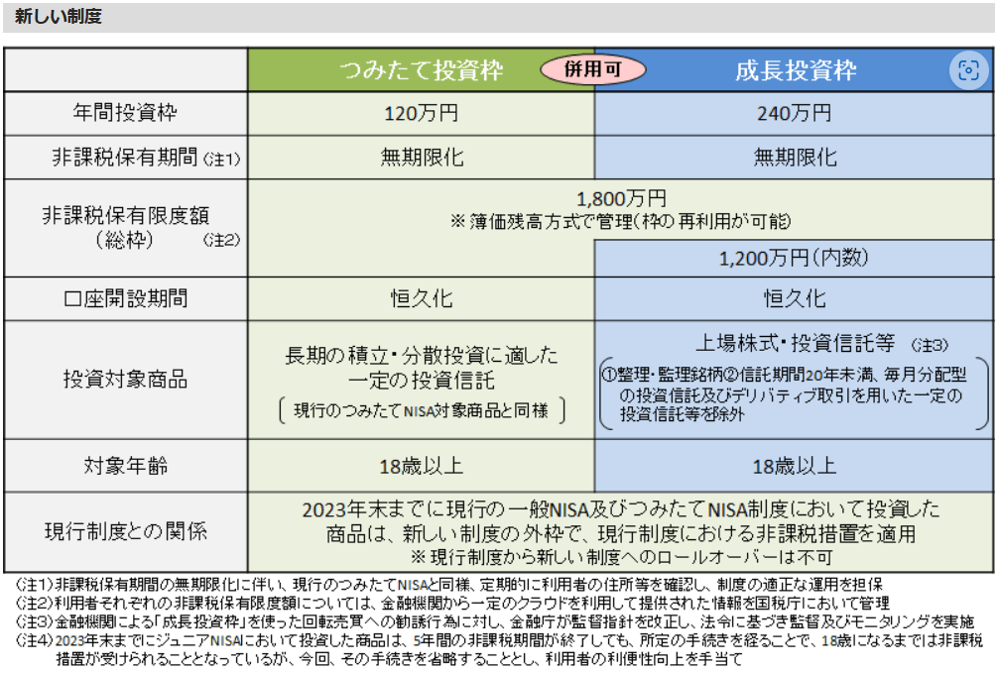

新しいNISAの内容を簡単に説明します。

<新しいNISAのポイント>

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

現在、SBI証券で積立NISAをしています。

2024年1月以降もSBI証券で、「新しいNISA」の利用を予定してます。

年間360万円×5年=1,800万円。非常に大きな金額です。

さえないサラリーマンの私では、この金額をサラリーマンの収入だけで入金をし続けることは無理です。

だからと言って、非課税枠を使い切るためにだけの理由で

- 大きな含み益のある個別株の売却

- シナリオの崩れていない個別株の売却

も考えていません。

「大きな含み益のある個別株の売却」は、利益に約20%の税金がかかるため、運用効率が悪いと考えています。

「シナリオの崩れていない個別株の売却」、特に含み損がある場合は、損益通算のできる特定口座の方が税法上有利です。ただ、損益通算のメリットを捨ててでも、非課税口座を利用したいと思う銘柄であれば、売却し購入する可能性もあります。

私は課税口座で保有する投資信託を売却し、「新しいNISA」の購入資金に充てる予定です。

現在、入金力勝負のサブ口座(楽天証券)に約400万円(含み益20~30%程度)の投資信託があるので、これを売却し「新しいNISAの口座」に資金を移動させ当面の購入資金に充当したいと思っています。

しかし問題は、「入金力勝負のサブ口座」の目標である1,000万円を超えるまでは、「新しいNISAの口座」に資金を移動できないことです。

ただ、1,000万円を超えた暁には、この「入金力勝負のサブ口座(楽天証券)」は、「メインのSBI証券の新しいNISA枠を埋めるための資金口座」として活用しようと考えています。

※ただ株価が2倍になっているコストコとシェブロンは、保有を継続させるかもしれませんが、「資金口座」としての役目が終わりましたら、ブログでの公開は中止にしようと思っています。

<新しいNISAのつみたて投資枠の活用方針>

年間120万円×5年=600万円が上限になります。

先進国株式インデックスファンドに毎月10万円を投資する予定です。

もちろん手数料の安い商品を選びます。

現在の積立状況を紹介します。

<新しいNISAの成長投資枠の活用方針>

海外のETFや個別株を中心に購入する予定です。

銘柄は、決めていませんが、3年以上保有する覚悟を持てる銘柄にしようと思っています。

理由は、「損益通算が出来ない」からです。

この「損益通算が出来ない」デメリットのリスクを最小限に抑えるには、やはり長期運用前提の銘柄に投資せざるを得ません。

<証券口座ごとのコンセプト>

①「入金力勝負のサブ口座(楽天口座)」は、現在の目標である1,000円を目指します。

ただし達成した暁には、

「入金力勝負のサブ口座(楽天口座)」は、資金をSBI証券に徐々に移動しブログでの公開も中止予定(追加投資もしない予定)。

②現在は、「入出金をしないメイン口座(SBI証券)」ですが、

楽天証券に預けている証券を売却した資金+入金力で、新しいNISA枠を毎年満額利用する予定。

この「メイン口座(SBI証券)」は、入金分を調整し、各経済指標に大負けしないようにすることを目標にします。

また2025年末までに、5,000万円を目指します。

入出金をしないメイン口座

※入出金をせずひたすら、運用益を狙う口座

今年は、経済指標が絶好調です。

だからこそ、長期運用を前提に、資産運用をすることの重要性を改めて感じています。

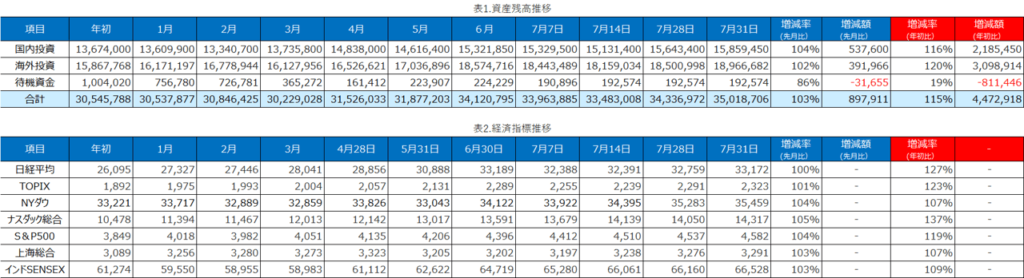

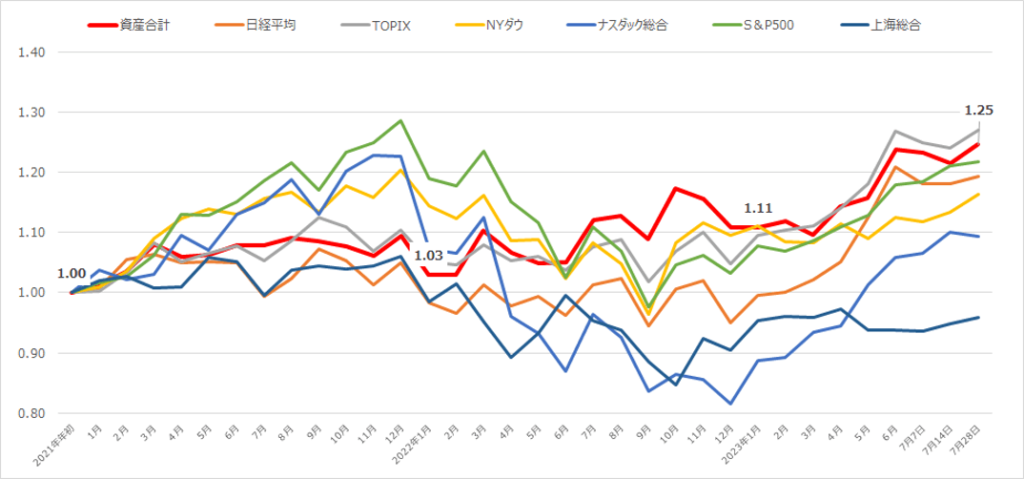

<資産と各経済指標の推移表>

「入出金をしないメイン口座」で、年初来115%(15%増、含み益込み)ですが、各経済指標の推移に勝てない状況です。

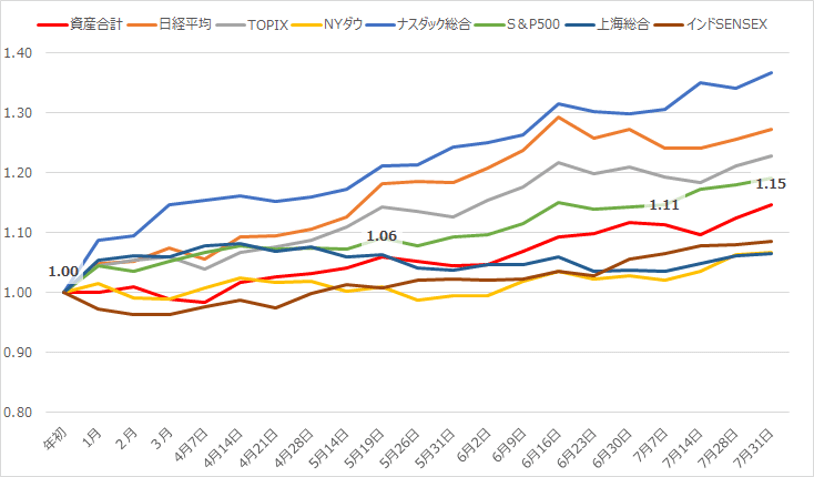

<今年の資産と各経済指標の推移グラフ>

非常に残念ですが、私の資産推移は各経済指標推移と比較すると見劣りをします。

年初にナスダック総合指数連動型の投資信託を一括で購入していたら、もっと儲かっていました。

けど、そんな投資は難しいことも分かっています。

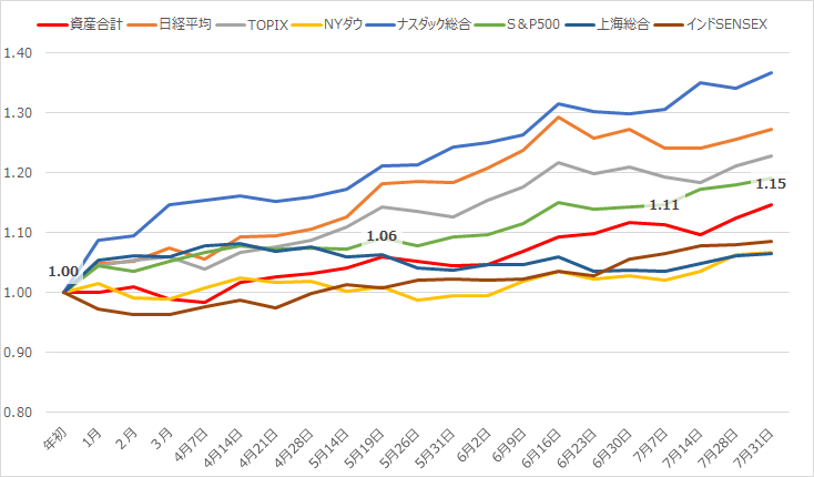

<2020年以降の資産と各経済指標の推移グラフ>

投資期間の違うグラフを見ると、前述したナスダック総合指数は、最高でしょうか?

答えは、違います。

少なくても2020年に一括投資したら、TOPIX連動型の投資信託が最高です。

データは、切り取る期間で見え方が異なります。だから、私は分散投資をお勧めしています。

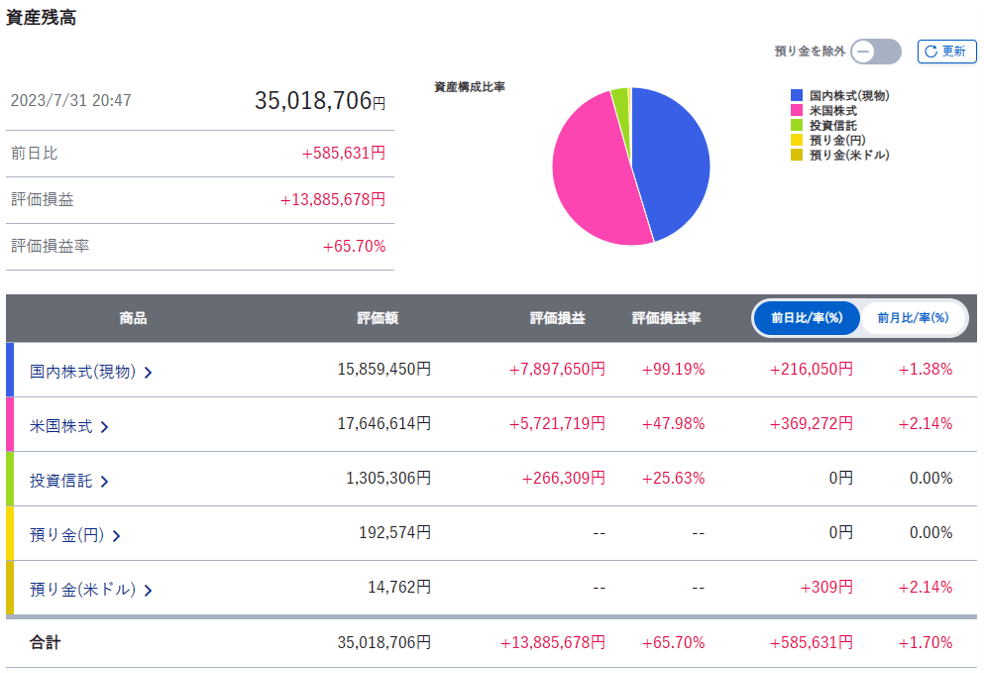

<エビデンス画像>

含み益(評価損益)が多く、非常に嬉しいのですが、販売すると約20%の税金が発生します。

現在約1,390万円の含み益なので、売却時には約280万円の税金を支払う必要があります。

だからこそ、今から投資を始める方や、あまり利益を出せていない方は、ぜひ「新しいNISA」を利用ください。この280万円の税金がかかりません。

入金力勝負のサブ口座

※2020年11月より開始。「入金力+資産運用」で2025年末までに1,000万円を目指す口座

※この口座での取引は、すべてオープンにする予定。ただし、投資は自己責任でお願いします。

入金力勝負の口座ですが、急な出費に備え今年の入金は、未だに0円。

入金をしない(出来ない)理由は、簡単です。

ただ、ここで皆さんの投資方針が知りたいです。急な出費が発生しそうな場合に、どちらを選択しますか?

- 入金して積立投資を継続し、本当に必要になったら、運用資産を売却し現金を作る

- 急な出費が発生しそうだから、積立投資を一旦ストップさせ生活防衛資金を作る(増額する)

私は、「急な出費が発生しそうだから、積立投資を一旦ストップさせ生活防衛資金を作る(増額する)」派です。

一方、「入金して積立投資を継続し、本当に必要になったら、運用資産を売却し現金を作る」この考えは、非常に危険だとも思っています。

なぜなら、本当にお金が必要になったら

- どんなに下落していても株式を売却

- 金利を支払って借金

をせざるを得ないからです。運用効率が大きく悪化する可能性があります。

「資産運用は、マイナスになる確率を減らし、プラスになる確率を増やし続けることが大事」

だと考えています。

- 絶対に儲かる→詐欺

- 儲かる確率がちょっと上がる→私が目指している投資

- 損する確率がちょっと下がる→私が目指している投資

投資方針は、人それぞれですが、私はこの考えを基に投資をしています。

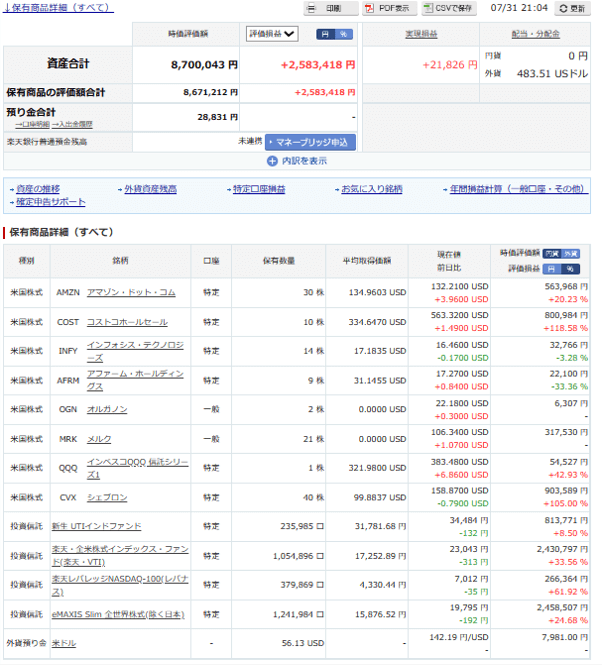

<エビデンス画像>

入金をしていないので、毎月の積立プログラムがストップしました。

ただ、前述したとおり「お金がない」ので仕方がないです。

メイン口座+サブ口座 合計

今年は、1円も入金出来ていないので、

「メイン口座+サブ口座」の増額金額=運用益(含み益込み)

になります。

<今年の運用成績>

運用益600万円(含み益込み)と絶好調

600万円(含み益込み)÷7か月=月平均85万円

非常に大きな金額で、ちょっと嬉しいです。

<再掲:資産推移と各経済指標>

残念ですが、現在の経済指標を見るともっと大きく勝っている方が多いはずです。

私は600万円(含み益込み)の年初来15%アップ程度。

仮に、年初にナスダック総合指数に連動投資信託を一括購入していれば、35%の上昇です。

しかし、年初にナスダック総合指数に全額投資する選択肢はありませんでした。

最後に

Twitterの毎日ツイートを止めたので、ブログも止めようかと思い、先月は配信をしませんでした。

ただTwitterを止めた理由は、SNS発信が面倒になったのではなく、「いいね」を返さなければならない義務感に疲れたことでした。

一方、ブログは

「好き勝手な意見を書いて、配信するだけ。」

だから継続しようかと思い、今回配信しました。

「見て頂ける方がいらっしゃる」 or 「5,000万円到達」

までは、記事を公開したいと思います。

最後まで、ありがとうございました!

コメント