2024.12.31

こんにちは、日経太郎です。

2024年からは、SBI証券だけで運用資産の最大化を目指しています。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

2023年までは、

- 入出金をしないメインのSBI証券(運用益を狙う口座)

- 入金力勝負の楽天証券(2020年11月より開始。コロナ禍で貯蓄の習慣化も目的の一つ)

の2軸で運用資産の最大化を目指していました。

ただ2024年から新NISAが始まり、年間360万円を安定的に利用するためには、2つの口座を維持するより、1本化した方が良いと判断したからです。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

タイトルに、「入金額500万円」とあり驚かれた方もいらっしゃるかもしれませんが、楽天証券からSBI証券へと資金を移動しただけです。

2024年の総括と2025年の意気込みをご紹介します。最後までご覧いただけると嬉しいです。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン。

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

副業の役に立つと思い、FP2級とAFP資格も取得(2020年10月)。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

2024年の目標は達成できたの?

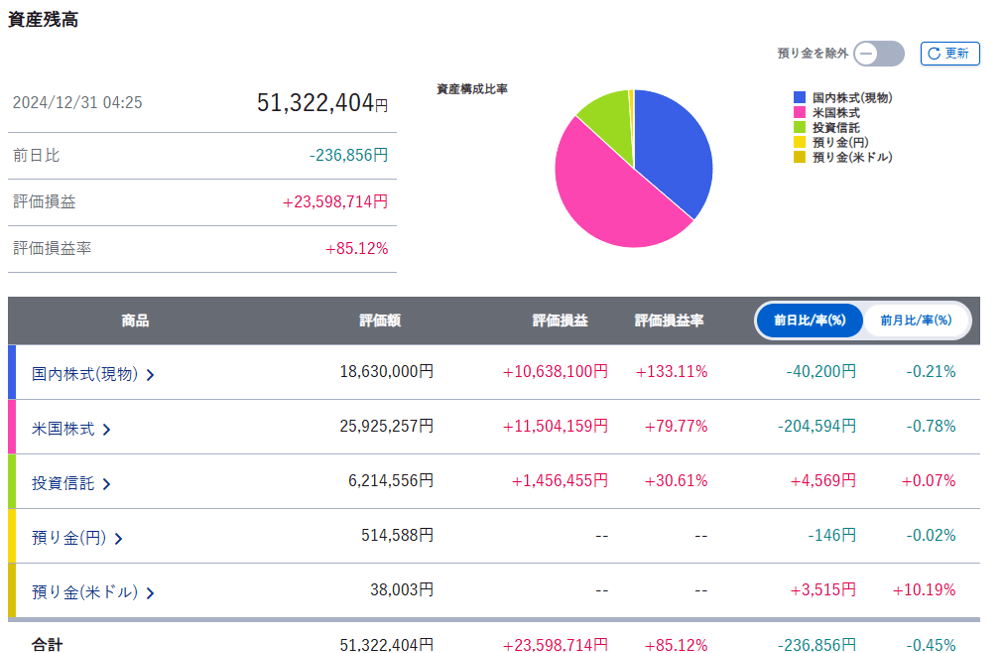

税引き前利益も含みますが、5,000万円に到達し、準富裕層になれました。

<資産状況>

2024年の増加額は、1,455万円(入金500万円+運用益955万円)でした。

運用益の955万円は、市場環境に助けられた結果になります。

ただ当初予定の年間150万円程度の入金であれば、5,000万円には届きませんでした。

入金額を増やした理由は、

- 150万円の入金では、新NISAの360万円の投資枠を使い切れない見込みになったため

- 楽天証券の含み損銘柄の整理

以上、2点になります。

この入金は、7月までに完了しており、5,000万円を達成させるために行った訳ではありません。

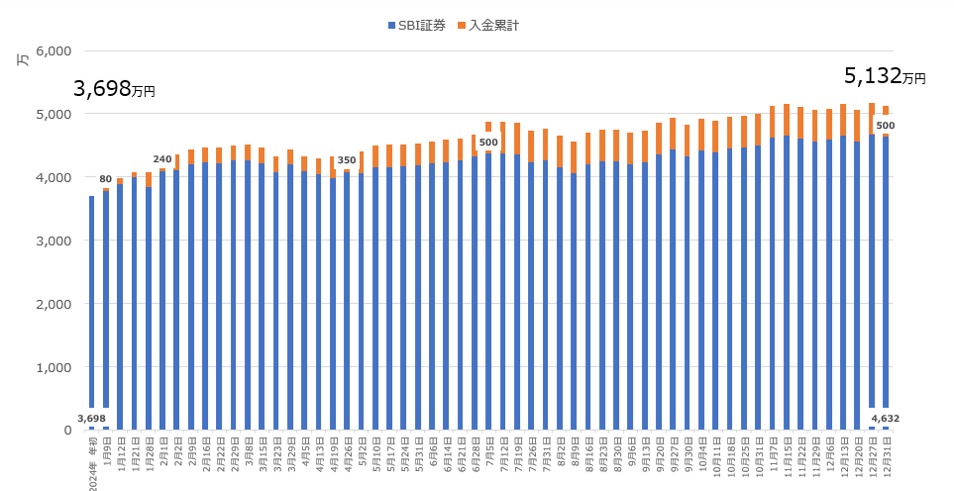

<入金状況と資産推移>

7月5日に2024年累計500万円の入金を完了。

それ以降の入金は、していません。

※1年前のブログになります。1年前とほぼ運用方針の変更はありません。

2023年→2024年のSBI証券口座

SBI証券の残高が約1,400万円(入金額500万円+900万円)増加しました。

<残高推移>

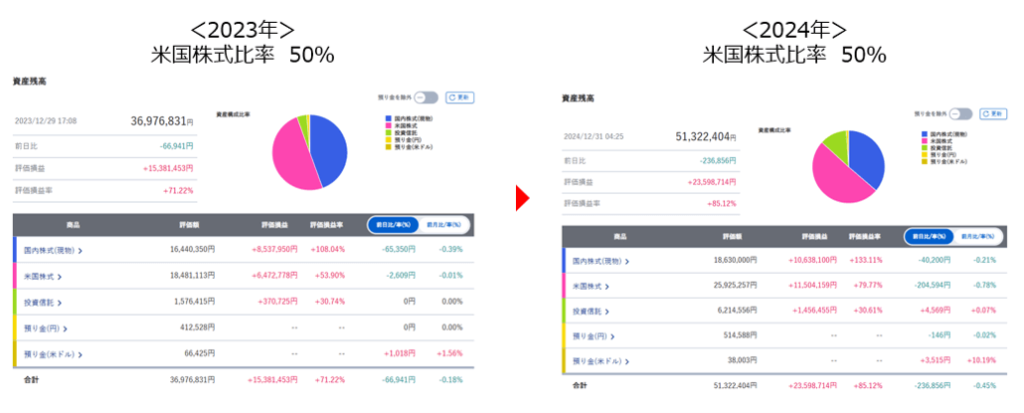

私のこだわりは、「米国株式」の割合を意識することです。

明確に「○%以上米国株式を保有する」などの定義はありませんが、保有比率が低くなり過ぎないようにしています。

「米国株式」の割合を意識し運用する理由は、

- 私は、さえなくてもサラリーマン。日本経済が横ばいであれば、お給料(日本円)が頂けます。

- 日本経済が低迷すれば、お給料が減る可能性が高いですし、円安になる可能性が高いです。

日本経済が「大きく後退(私の給料も減額傾向)」→「円安が加速」→「輸入商品の値上げ」→「生活苦」の状況を回避したいためです。

「米国株式」は、ドルで売買するので、円安になると為替差益を得ることが出来ます。

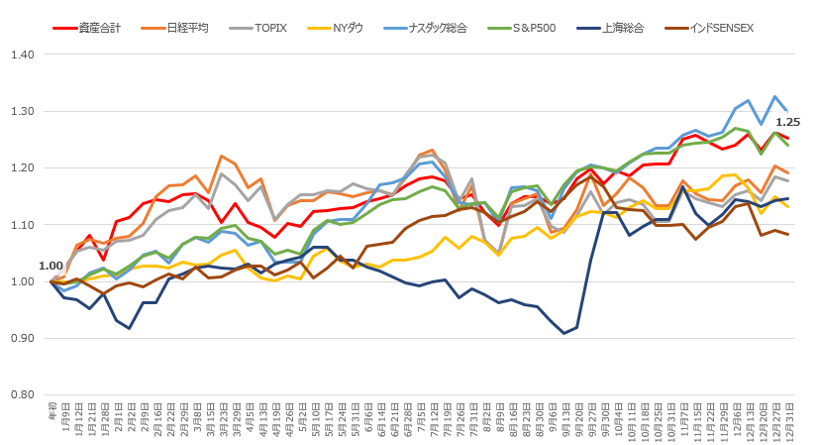

主要経済指標と資産推移

入金額を除いた口座残高推移(含み益込み)と主要経済指標の年初来推移を確認します。

<資産推移(入金を除く)>

2025年は、6,500万円を目指すとともに、各経済指標に大きく負けないことも大切だと思っています。

2024年は、ナスダック総合指数に負けていますが、他の指数には、負けていない運用成績でした。

最後に!

2025年は、6,500円を目指します。

6,500万円=5,000万円×投資利回り約25%+入金約300万円

を見込んでいます。

ただマーケットの状況次第では、投資利回り25%は難しいとも思っています。

まずは、入金を除く投資資産で、各主要経済指標の伸長率に勝つことを目指します。

最後までありがとうございました。

コメント