2020.10.28

こんにちは、太郎です。

生涯おひとりさまで、お子さんも考えていらっしゃらない方がお金に困らず生活していく方法を紹介します。

私はバツイチ&子なしの40代サラリーマンです。結婚も子供も考えていません。

ただ人生は、楽しく送りたいので将来のお金についても考えながら生活しています。

こんな考えもあるんだ!とちょっとでも参考になればと思っています。

プロフィール

40代のバツイチ&子なしのさえないサラリーマンです。

副業(金融資産投資)でしっかり稼ぎ、ちゃんとしたさえないサラリーマンを目指しています。

10月23日合格発表のFP2級の試験に合格。

単なる自慢です!

ただ「お金に困るみじめな老後を迎えたくない!」という思いもありチャレンジしました!

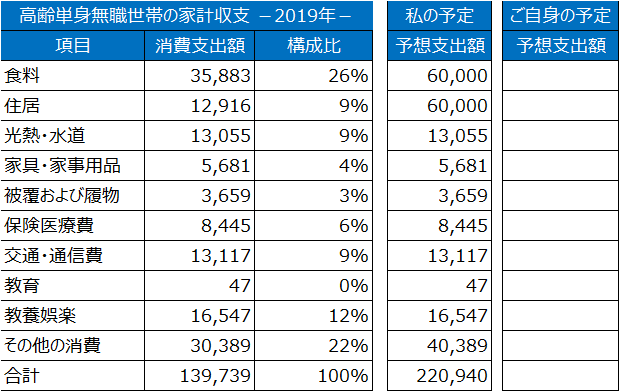

老後の資金はいくら必要なの?

高齢単身者無職世帯の消費支出を紹介します。

総務省統計局 家 計 調 査 報 告 家計収支編 2019年(令和元年)平均結果の概要

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2019.pdf

「表2 高齢夫婦無職世帯及び高齢単身無職世帯の家計収支 -2019年-」高齢単身者無職世帯の消費支出を抜粋

このモデルケースで幸せに暮らせますでしょうか?

予想支出を自分の生活スタイルに合わせて、カスタマイズするのが大切だと思います。

カスタマイズした点は

- 「食費」 ちょっと好きなもの食べたい。

- 「住居」 住居を購入する予定がないので、最低6万は必要かな。

- 「その他の消費」 たまには旅行したいので月1万円積み立よう。

以上3点です。本当に概算ですが、約22万円/月必要です。

ぜひご自身の生活スタイルの想定支出額を設定ください。

当たり前ですが、平均的な老後を過ごすことが目的ではなく、老後も幸せに過ごすことが重要です。

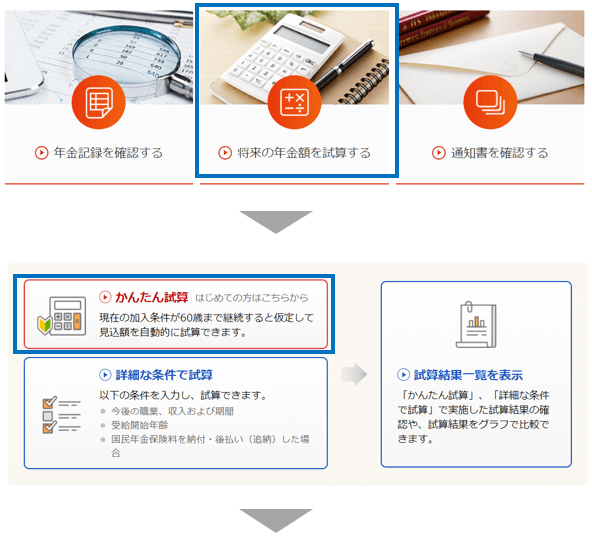

想定支出額が分かったので、今度は想定収入額です。

まずは、日本年金機構(https://www.nenkin.go.jp/index.html)で想定年金額を調べてください。

はじめて使われる方は、新規利用登録でIDとパスワードの設定が必要で、その際には基礎年金番号を登録する必要があります。

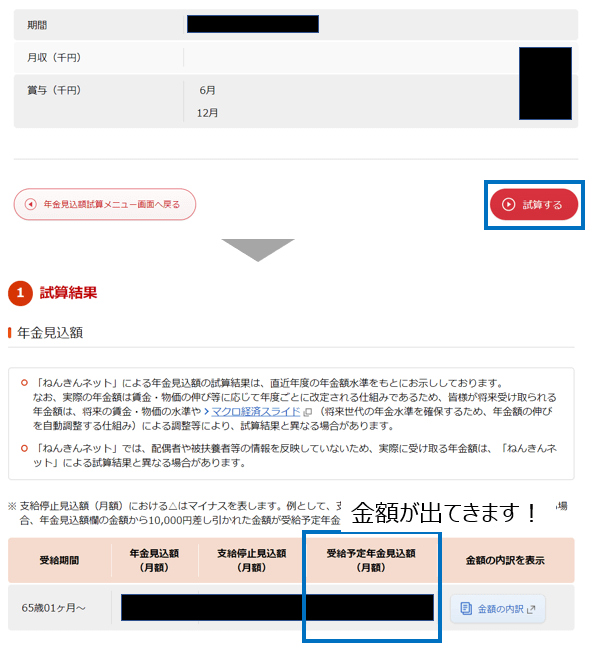

登録が完了すると、簡単に「受給予定年金見込み額」が表示されます。

フローは以下の通りです。

インターネットで調べるのが面倒だよ!って方のために。

一般的な内容に限定されますが、「ねんきんダイヤル」もあります。

「想定年金」から「ご自身で設定した予想支出額」の差額が必要金額になります。

住宅は購入した方がいいの?

完全リタイア(雇われる仕事を辞めること)される前であれば、購入しない方がいいです。

理由は、雇われているといろんなリスクが

- ①雇用元の倒産

- ②減給・転勤

また人生何があるか分からない!

- ③ご両親の健康問題・フォローが必要かも

- ④心境の変化による生活スタイルの変更

- ⑤良い出会いがあるかも!

賃貸は身軽でいいですよ。

ただこの話をすると、家賃は「お金を捨てている!」ようなもの、家を購入すれば「資産になる!」とおっしゃる方がいので、ちょっと補足させてください。

家の価値は、建物と土地の2つに分解できます。

「建物」は、購入した時が最も価値が高いです。追加投資(リノベーション等)をしないと必ず価値は下落し続けます。

一方「土地」は、需要と供給のバランスで決まるため、建物のように日々劣化し価値が下落し続けるわけではありません。

仮にマンション(50世帯の内1世帯分)を購入した場合は、どうでしょうか?

20年後に1世帯分をリノベーションをしても、マンション全体の建物価値は下がり続けます。

ただ「土地の価格が上昇しているから大丈夫!」と思っても

そのマンションの土地が最も高額になるのは、地権者全員が売却に賛成したときですが、なかなか条件が厳しいです。

50世帯も生活していると生活スタイルは様々で、全員の意思統一が図れず、割安な価格で売却しているケースも散見されます。

さらに50世帯マンションを建て替えようとしても、40世帯以上が賛成しないと建て替えすらでず、老後にかなり老朽化の進んだ建物に住み続けることになります。

ただそれでも①~⑤のケースを想定しても、「購入すべき!」とお考えであれば購入した方がいいです。

自宅購入(マンション)に否定的な意見を発信しながらあえて一言よろしいでしょうか!

マンションの区分(1世帯分)購入には否定できですが、現在中古の一戸建てを探しています。

住宅ローン減税を利用し、家をリノベーションしながらの生活。

そこでノウハウ(人脈)を蓄積し、「中古の戸建て投資デビュー出来たらいいな!」と考えています。

※実際に住んでいないのに住宅ローン減税を受けるのは違法です。念のため。

金融投資をしたほうがいいの?

※特定銘柄の購入をお勧めするブログではありません。投資は自己責任でお願いします。

金融資産投資はした方がいいですが、余裕資金でおこなうことが重要です。

余裕資金とは、「3か月分の生活費」+「1年間の大きな予定される出費」を除き、さらに1年間で半分になっても精神的ダメージ以外、何も変わらず生活に支障をきたさない金額のことです。

もちろん負債のある方は、返済優先です。

また投資を始めるのであれば、やはり税制優遇制度を利用すべきです。

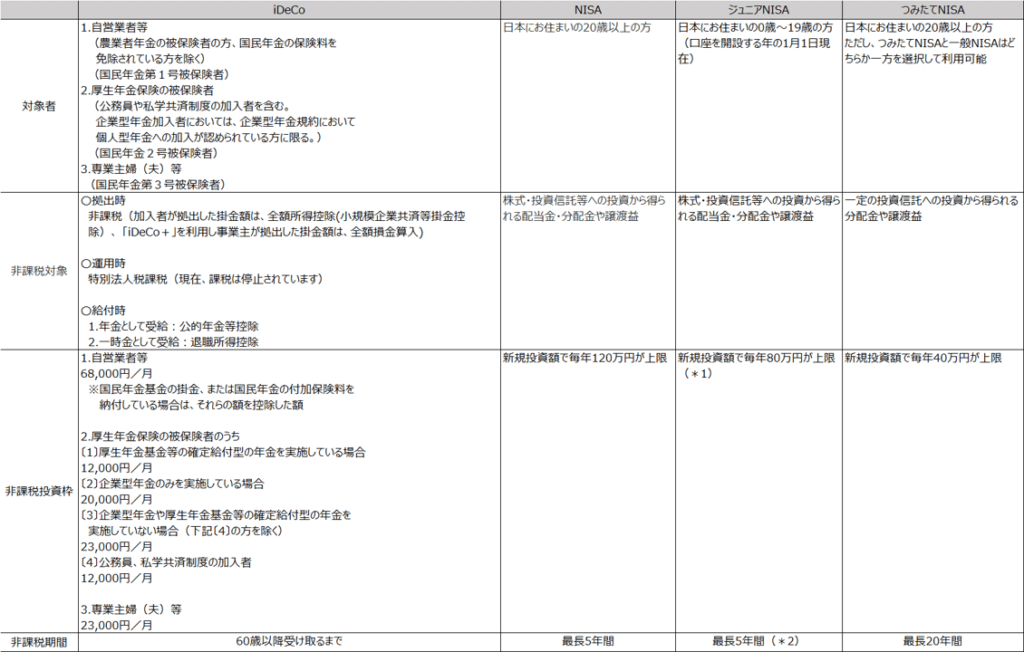

おひとり様で、お子さんも考えていらっしゃらない方の老後資金はiDeCoをMAX活用することがお勧めしています。

説明のためiDeCoとNISAについて簡単に説明します。

金融庁HP一部抜粋(https://www.fsa.go.jp/policy/nisa2/about/index.html)

iDeCo公式サイト(国民年金基金連合会が運営)(https://www.ideco-koushiki.jp/guide/)

iDeCoには、60歳まで投資金額を下ろせないデメリットがあります。

※多少でもお子さんをお考えであれば、過度なiDeCo投資は危険です。

私が老後の投資として考えているのは以下です。

- ①年金(国民年金・厚生年金)

- ②iDeCo

- ③積み立てNISA

- ④個人年金保険(控除金額内)

- ⑤一般口座での株式投資

私の投資先の優先順位を紹介します。

①年金(国民年金・厚生年金)→②iDeCo→③積み立てNISA→④個人年金保険(控除金額内)→⑤一般口座での株式投資

以上の順で投資をしています。

①「年金(国民年金・厚生年金)」を1番にあげた理由は、 「将来もらえなくなるかも!だから国民年金払わないです!自分で運用した方が得!」っておっしゃるかたがいますが、年金ほど幅広いリスクをカバーしている仕組みはないと思っています。

「自分で運用した方が得!」本当であれば、ぜひ「詳しくその方法」をご教授願います!

②「iDeCo」60歳まで引き出せないので注意が必要ですが、節税効果は高いです。

③④⑤は一般論なので割愛します。

メリット・デメリットを理解し、節税効果の高い順に制度を利用することがお勧めです。

最後に

「おひとりさま」だからこそ、自由を謳歌したい!

だから私は「チャレンジする!」って決めました。

FP2級も、ブログ開始も、金融投資も、今後は中古戸建ての不動産投資も、あまりお金をかけずにチャレンジしていきます。

最後までありがとうございました!

コメント