2020.10.31

こんにちは、太郎です。

現在、1,000万円以上を投資口座で運用しています。

この記事をご覧にならてれいる方であれば、どなたでも1,000万円は貯められると思います。

理由は、スマホ(PC)を持っていてい、金融資産運用に興味のある方だからです。

なかには、AFPやFP2級の資格に興味を持っている「お金全般の強者予備軍」の方かもいらっしゃるかもしれません。

そんな皆さんであれば、ちょっとした努力で1,000万円ぐらいは無理せず貯められます。私の経験をもとにその方法を紹介します!

プロフィール

40代のバツイチ&子なしのさえないサラリーマンです。

副業(金融資産投資)でしっかり稼ぎ、ちゃんとしたさえないサラリーマンを目指しています。

10月23日合格発表のFP2級の試験に合格。単なる自慢です!

1,000万円を貯める動機付けが大事!

私が1,000万円を貯められた動機付けを紹介します!

私が小学生だった時にファミリーコンピューター(今だとスイッチかな?)が大ブームでした。

私も当然ファミコン(略名)が本当に欲しかったのですが、「お金がない!」という理由で買ってもらえず、いつも友達の家でゲームをしていました。

特にトラウマになるような事件があったわけではないですが、お金の大切さを思い知らされました。

お金がないとみんなと同じことができないんだ!

幼少期ながらお金の大切さを痛感しました。

このような経験がある方はラッキーで、すでに貯蓄を進めている方もいらっしゃると思います。

ただ「このような貧乏経験はないよ!」って方のために1,000万円を貯める動機付けやメリットを紹介します。

- ①1,000万円を年利5%で運用したら毎年税引き前利益50万円を得られる金銭的メリット

- ②お金のために理不尽な仕事をしなくてOK、労働者的なメリット

- ③買い物に対する意識変化し、「必要・不要」の判断軸ができる消費者的なメリット

以上3点ですが、補足させてください。

①「1,000万円を年利5%で運用したら毎年税引き前利益50万円を得られる金銭的メリット」

元本の1,000万円は多少増減しますが、10年間で税引き前利益500万円(毎年50万円×10年間)を得ることが可能です。

過去の実績を紹介します。

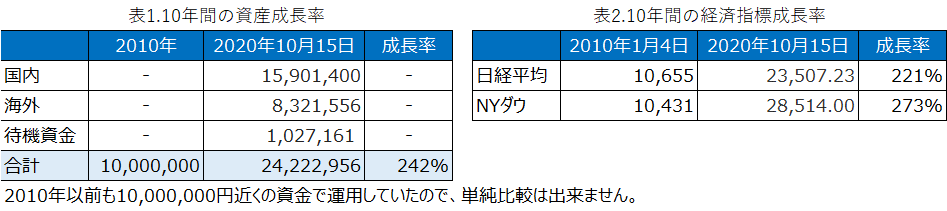

表1.は私が1,000万円を貯蓄しながら投資した結果になります。

2010年に10年以上の歳月をかけ1,000万円を投資用口座に入金。2010年までも投資用口座で株式運用をしながら、無理のない範囲でコツコツ入金していました。

2010年以降は、投資用口座に入金でせず運用のみで資金拡大に成功。

10年間で1,400万円の利益(配当金込み)をあげています。

10年間で2倍になるのは特殊な能力があるからでしょう?

いいえ。そんなことはありません。

理由は、代表的な経済指標も10年間で2倍以上に伸びているからです。

表2. 日経平均・NYダウの成長率をご覧ください。両経済指標ともに2倍以上に伸びています。

日経平均やNYダウに連動した売買を行っている平均的な投資家は、ほぼ全員が2倍以上を達成しているはずです。

※過去の実績で、今後の実績が約束されているわけではありません。投資は自己責任でお願いします。

②「お金のために理不尽な仕事をしなくてOK、労働者的なメリット」

ある程度貯金のあった私は、前職でサラリーマンらしからぬ行動をとりました。

それは会社の方針に納得できず上司に反対意見を強く示してしまいました!

自社利益確保のために立場の弱い会社に「なんでも負担させる」ことが常態化しつつある状況か許せなかったのです。

私は会社と対立し半年ほどで退職しましたが、先輩や同僚には「生活のために辞めたいけどやめられたい!」って方も多数いました。

これは極端な例かもしれませんが、時給やボーナス査定アップのために理不尽な我慢からは解放されます!

※退職を覚悟したうえで、反対意見を言い出したので、まったく後悔していません。

③「買い物に対する意識変化し、「必要・不要」の判断軸ができる消費者的なメリット」

私の判断軸は、

心を満たすための買い物でれば「高額」でも買います。

移動する手段としての自動車が必要な場合は、必要最低限の中古車を購入します。

これだけです。

ただ以前の私は、自分のご褒美として有名ブランド品を年に何回か購入していました。

「長く使えば結局は割安!」、「ご褒美だらか、有名ブランド品を買ってもいいじゃん」って自分を納得させて購入していました。

資産がある程度貯まると気が付きました!

「割安ってなに?」「ご褒美は、有名ブランド品じゃないとだめなの?」

このように自分軸で物事を判断するようになるはずです。

有名ブランド購入の本当の理由は、「単なる見栄」のためで、「有名ブランド品」の価値も理解していませんでした。

清潔感があり・周りの方に不快感を与えなければOK、有名ブランド品を購入したつもりで、「差額を投資しよう!」と思うようになりました。

1,000万円の貯金は心にゆとりを持たせる道具です!手に入れましょう!

※人生を豊かに生きるために必要であれば、ぜひ有名ブランド品を購入ください。人生の豊かさを捨ててまでお金を貯めても意味がないです!

投資用口座を作ることをお勧めします!

投資用口座を利用するメリットは、投資の経験を積みながら1,000万円を貯められる点です。

まずは、こんな話を聞いたことありませんか?

「退職金で初めて投資をし大損。メンタル的にもダメージを受ける!」

1,000万円貯めた後に、こうなって欲しくないので、投資用口座を作り小さな失敗を繰り返しながら1,0貯めることをお勧めしています。

最初にすべきことは、投資用口座に入金できる10,000円を貯めることです。

※投資用口座とは、待機資金が100万円以下or残高の10%以下を維持し続ける口座のことです。(私の個人的な定義です!)

投資用口座に入金できる10,000円を貯めたら、ネット証券の口座を開設し毎月無理のない範囲で、「投資用口座」に入金してください。

「投資用口座に入金するお金(金額)」の定義は、

- ①余裕資金であること

- ②目標金額(今回は1,000万円)を達成させるまで引き出せないお金であること

以上2点ですが、補足させてください。

①「余裕資金であること」

余裕資金とは、「3か月分の生活費」+「今後1年間で想定される大きな出費額」を除き、さらに1年間で半分になっても精神的ダメージ以外、何も変わらず生活できる資金のことです。

②「目標金額を達成させるまで引き出せないお金であること」

これが非常に大事です。

なぜなら私の投資デビュー戦は、これをやらなかったために損失を取り戻す機会を失うという大失態を犯したからです。

具体的には

「金融商品の下落局面ですべて現金化し、他の商品への再投資の検討すらせず」

損失発生のため金融商品の口座からも撤退。これがダメです。

損失が発生=「投資先の市場」が割安な可能性が高い!

余裕資金で投資しているので、損失を発生させても次の投資チャンスをうかがうことが大事です。

※私も投資金額が小さいうちに失敗して良かったです。投資金額が大きくなってからでは結構きついです!

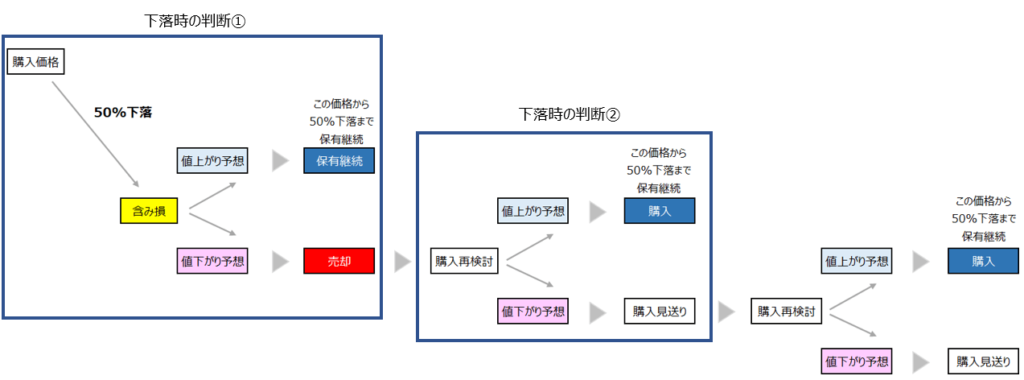

損失発生時のMyルールになります。

「下落時の判断①」 半分になっても大丈夫な資金で運用しているので、購入価格の半値になるまでがまん。

半値になったところで

購入価格を一旦忘れ、「含み損」の価格から、値上がりor値下がりを判断すること

さすがに「これ以上大幅に落ちない」と判断したら、この価格から半値になるまで持ち続けます。

万が一、この価格からも半値になったら「下落時の判断①」をもう1度行います。

「下落時の判断②」 いったん売却し、株価を「これ以上大幅に落ちない」と判断できるまで見守ります。再度購入したら、この価格の半値になるまで持ち続けます。

「下落時の判断②」を半年ほど繰り返しても「これ以上大幅に落ちない」と判断できなければ、別銘柄の株式購入を検討します。

この考え方が出来るようになるまで、10年ほどかかっています。

購入価格より20%以上下がると、追加購入(ナンピン買い)して平均購入価格を下げたり、いったん売却(狼狽売り)を繰り返していました。

- ナンピン買いをし続け1銘柄の株式(金融商品)に資金を集中してもいいのでしょうか?

- 狼狽売りをして現金として持ち続けてもいいのでしょうか?

もちろんNGです。

投資用口座は運用しながら1,000円を貯めるのが目的です。

※余裕資金での投資額増加と運用益のバランスも重要

黄色の「含み損」価格で値上(値下)がり予想しても、手遅れじゃん!

そうおっしゃる方もいますが、

そもそも1年間で半分になっても許容できる資金で開始しているはずです。

ぐっーと!こらえて、黄色の「含み損」地点から未来志向で投資判断することが重要

この未来志向の投資判断は、金融商品を1,000万円以上運用するときにも役に立ちます。

繰り返しになりますが訓練のためにも、

「1,000万円を達成させるまで引き出せないお金であること」

が重要です。

※投資は元本割れの可能性もあります。自己責任でお願いします。

最後に

ファミコン懐かしいな!

20代後半に中古のファミコンと戦国時代(天下統一を目指すような感じ)のソフトを購入しました。

8万円ぐらい支払いましたが半日で飽き、現在ファミコンは行方不明に。

最後までありがとうございました!

コメント