2020.11.4

こんにちは、太郎です。

贅沢三昧できます!って話ではなく、実際に2,000万円以上を投資用口座で運用している私の生活を紹介します。

100万円貯めたから〇〇を買おう!ではなく、地道な生活を続け資産を積み上げることをお勧めしています!

こんな地味な生活で満足しているから2,000円貯まったのかもしれません。

プロフィール

40代のバツイチ&子なしのさえないサラリーマンです。

副業(金融資産投資)でしっかり稼ぎ、ちゃんとしたさえないサラリーマンを目指しています。

10月23日合格発表のFP2級の試験に合格。単なる自慢です!

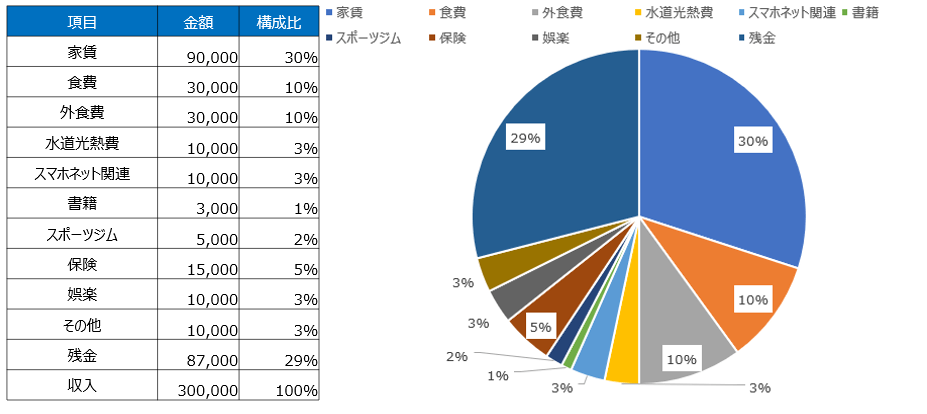

月間収支

私の月間収支は、こんな感じです。

特に贅沢はしていませんが、十分に幸せな生活を送っています。

貯蓄をスタートさせると第一の目標金額を100万円に設定される方が多いと思います。

その100万円が貯まると達成感とともに、いろいろな誘惑が湧いてきます。

海外(国内)旅行・新車の購入・高級家具・電化製品など100万円は、使おうと思えばすぐになっくなてしまします。

100万円が貯まったときに、私が皆さんにお勧めしたいのは

- ①貯金が増えても生活レベルを上げない

- ②ローンを組まない

- ③貯金(投資)への入金力をさげない

以上、3点ですが補足させてください。

①「貯金が増えても生活レベルを上げない」当たり前かもしれませんが、非常に大事です。

私の友人は、会社のストックオプションで200万円の利益を上げました。

この200万円を投資運用すれば、年間10万円程の税引き前利益が見込めます。

しかし友人は、中古で400万円もする車を200万円のマイカーローンを利用して購入しました。

これをしてしまうと、お金が貯まりません。

②「ローンを組まない」ローンを組まないと購入できないものは、身分不相応と考えています。

一括で購入できる資金を貯めてから購入することをお勧めしています。

ローンを組むと、手数料が発生します。

この手数料を支払うために働いている時間があると思うと馬鹿らしくないですか?

余談ですが、先日友人に

「私は今までにローンを一切組んだことがなく、無借金経営の人生だ!」

と自慢したのですが、携帯電話を割賦(ローン)で購入していることが発覚!

金利手数料は発生していないとのことですが、「無知」って怖いと感じました。

③「貯金(投資)への入金力をさげない」 手取りの10%は、貯金するべき。

皆さんも1,000万円を株式運用するようになると、1日で数十万金額が動くことに驚かれると思います。

同時に、「株式運用で数十万動いているのに毎月3万円貯めて意味あるの!」と考えるようになります。

実際私も同じように考え、ここ10年以上、投資用口座に入金をしていません。

本当に後悔しています。

ボーナスの一部も貯蓄に回し、年間50万円を投資に回していたら、500万円貯まっていたことになります。

この記事を書きながら、定年まで「毎月10%貯金ルール」を守ることを決意しました。

買い物で気を付けている点

40代一人暮らしなので、昼食は100%外食ですが、朝食と夕食は自炊が多いです。

食費に関しては、節約することなく自由に使っています。

ただ気を付けているのは、

- ①10万円以上の支出

- ②自己投資・時短投資

- ③ポイントは気にせず購入

以上、3点ですが補足させてください。

①「10万円以上の支出」

150万円した中古車も一括購入し、10年以上乗っています。

週1回、買い物とスポーツジムに通うためだけに利用していて、ガソリンも3か月に1回入れる程度の距離しか乗っていません。

節約だけのことを考えたら、自動車を処分してカーシェアリングを選択するべきですが、気に入っているので壊れるまでは乗ろうと思っています。

一括で購入でき、手取りの10%を貯金できる間は、好きなことをしたい。

こんな感じで判断しています。

②「自己投資・時短投資」

お金で困るみじめな老後を迎えたくないため、FP2級の資格をとり正しいお金の知識を身につけました。

FP2級の資格は、独学でも取得できたかもしれませんが、時間短縮のためユーキャンの通信講座を利用しました。

勉強方法を自分で考えるより、通信講座に沿って勉強するほうが時短になると考えたからです。

またブログにも興味が湧いてきたので、いろいろ考えずに16万円するパソコン(パソコン持っていませんでした)を購入し、とりあえず始めました。

「チャレンジすること」に対しては、お金を使うようにしています。

③「ポイントは気にせず購入」

ネット上で、節約のために「ポイントの有効活用」をしている方がいますが、私はほぼ気にしていません。

ただ株主優待で、いただくポイントや特典は必ず使うようにしています。

※貧乏根性丸出しですが。。。。

買い物をしてポイントを得るのではなく、株式を購入して「ポイントや特典」を得るようになった方が有益です!

ポイントを気にして利用しているのは、イオンカード、PayPay、yahooショッピング(トラベル)ぐらいです。

イオンで買い物をすると株主優待で半年に1回、購入額の〇%がキャッシュバックで戻ってきます。

そのためイオンカードをよく利用します。ただ「WAON」支払いメインです。

利便性の面でPayPayは、利用しています。

給料口座と連結することにより、利用し放題になります。ムダ使いはNG。

昼食やyahooショッピング(トラベル)もPayPayで支払えるため、現金をほとんど利用しなくなくなりました。

PayPayのポイントを貯めるというよりは、現金を下ろす手間であったり、引き出し手数料削減のために利用しています。

最後に

改めて、堅実に暮らすって大事だな!

堅実に楽しく過ごそう!

最後までありがとうございました。

コメント