2020.11.25

こんにちは、太郎です。

今回は株式口座に入金する「お金」の種類と、実際に購入する商品の選定方法を紹介します。

実際に私も購入購入しました!

プロフィール

40代のバツイチ&子なしのさえないサラリーマンです。

副業(金融資産投資)でしっかり稼ぎ、ちゃんとしたさえないサラリーマンを目指しています。

10月23日合格発表のFP2級の試験に合格。AFP資格も取得。単なる自慢です!

株式口座に入金する前に!

大前提ですが、借金がある方は返済を優先してください。

- 住宅ローン

- マイカーローン

- クレジットカード払い残金(利息が発生していればNG)

- リボ払い残金

- 友人・親族からの借金

- 年金未納(これは本当にダメ)

一部例外を除き返済優先です。

この一部例外とは、すでに住宅ローンを組んでいる方向けになりますが、

- ①教育費対策

- ②老後資金対策

以上、2点になります。

①「教育費対策」

教育には、どうしても資金が必要になります。

そのため、「学資保険で教育資金を確保」or「運用し教育資金を確保」する必要があります。

住宅ローンを組んでいらっしゃる方にお勧めなのは、

「団体信用生命保険(団信)」+「運用し教育資金を確保」する方法です。

世帯主の方がなくなった時の対策は、「団体信用生命保険(団信)」で住宅ローンがなくなります。

運用を継続し教育資金を確保する方法です。

余談ですが、住宅ローンを組んでいらっしゃらない方にお勧めの「教育費対策」は

「掛け捨ての生命保険」+「運用し教育資金を確保」する方法です。

世帯主の方がなくなった時のために、「掛け捨ての生命保険」でお子さんが20歳になるまでの想定家賃分の資金を確保します。

仮に、月10万円×12か月×20年=2,400万円必要だとします。

このケースの保険金額をライフネット生命で試算してみます。

30歳/2,400万円/生命保険/保健期間20年間だと月額3,055円で加入できます。

保険料は、生命保険料控除の対象になります。

※控除対象の保険料には上限があります

保険料を支払いながら、運用を継続し教育資金を確保する方法をお勧めします。

一方、「学資保険に入る」メリットは、保険加入期間に契約者がなくなった場合にそれ以降の保険料を払わずに、学資保険が受け取れることです。(※商品により一部異なります)

デメリットは、受け取れる金額が運用によりあまり増えないことです。

保険商品の強みは、当たり前ですが保険です。

自動車保険を年間〇円を支払った!

ただ事故などなかったので何ももらえなかった。損した!!

このような方は、ほぼいらっしゃらないと思います。

保険は掛け捨てが一番。リターンや貯蓄は、ご自身で行うのがお勧め。

②「老後資金対策」

繰り上げ返済を頑張っても55歳までに完済が見込めない場合は、65歳までの生活資金を確保する必要があります。

60歳で住宅ローン完済。でも、貯蓄ほぼなし、収入激減で生活のために借金しては意味がないです。

40歳後半まではの、「住宅ローンの金利支払い額」と「投資による利益」、「65歳までの生活費」この3つのバランスが非常に重要になります。

50歳以降はの運用は徐々に低リスク資産の国債などにスイッチすることがお勧めです。

返済完了までは、老後の住宅を確保したとは言えません。

住宅購入の際は、住宅ローン返済計画や住宅購入そのものを検討する必要があります。

株式口座入金するお金について!

借金が無くても余裕資金で投資をすることをお勧めします。

余裕資金とは、「3か月分の生活費」+「今後1年間で想定される大きな出費額」を除き、さらに1年間で半分になっても精神的ダメージ以外、何も変わらず生活できる資金のことです。

金額が決まったら、まずは入金です。

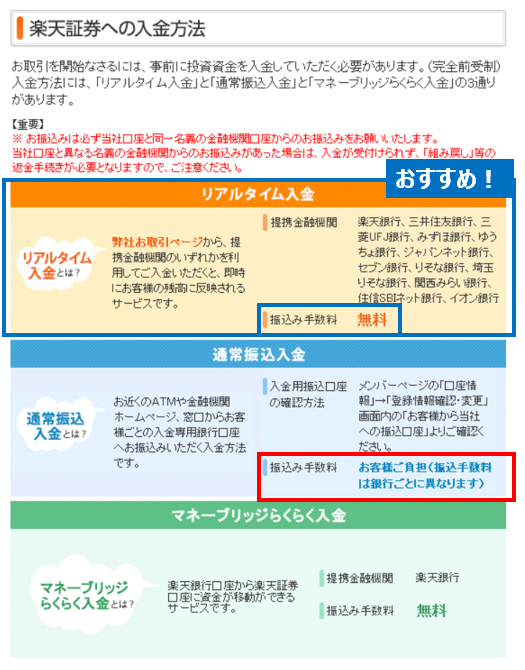

楽天証券のトップページから「入出金・振替」をクリックし「入金を選択」

入金方法は、「リアルタイム入金」がお勧めです。

理由は単純で、振込手数料がかからないからです。

もちろん楽天銀行をお持ちの方は「マネーブリッジらくらく入金」選択でいいと思います。

私は大手都市銀行のネットバンキングから入金しましたが、本当にリアルタイム反映でした!

※当たり前の情報ですね。

これで準備は完了です。

購入商品の選び方!

※個別の商品購入をお勧めしている訳ではありません。

※元本割れのリスクのある商品です。投資は自己判断でお願いします。

今回は、「積み立てNISA」でも購入可能な投資信託から選定します。

人気上位の投資信託を比較します。(11月13日時点)

結論、この3銘柄であればどれでもOKです。

今回は3位の前米株式インデックス・ファンドを購入します。

(※上位3商品の内、上記商品を選定した理由は長くなるので、またの機会にします。)

手数料一番高いじゃん!ってご指摘あるかもしれませんが、具体的な手数料を比較してみます。

10万円購入での年間手数料は

- 3銘柄のうち最も安い手数料は0.0986%で年間98.6円

- 今回選定の商品の手数料は0.1620%で年間162.0円

誤差レベルだと判断しています。

購入商品を選定するうえで、ダメな選び方をしないことが非常に重要です。

私が絶対に購入しない条件は

- ①設定日1年未満の商品

- ②償還日10年未満の商品

- ③運用管理費用0.5%以上の商品

- ④純資産100億円以下の商品

以上4点ですが、少し補足させてください。

①「設定日1年未満の商品」は価格が、割高になっている可能性があります。

理由は簡単で、発売直前の投資信託は、「投資信託のコンセプト」を公表し資金を集めます。

「投資信託のコンセプト」により購入銘柄が推察される場合が多いです。機関投資家は、先回りしてその銘柄を購入してます。

だから投資信託は、割高になっている株式を購入する可能性が高くなるのです。

②「償還日10年未満の商品」は長期投資に向いていません。

③「運用管理費用0.5%以上の商品」

私は、年平均5%の利益を目指しています。

手数料0.5%は「年平均5%の利益」の1割相当です。単純に、高いと思っています。

④「純資産100億円以下の商品」そもそも100億円集められない商品は、人気がない証です。

上記4項目をクリアしているのであれば、好みの問題で商品購入をすることをお勧めします。

商品の選定は、「最高の商品を選ぶ!よりダメな商品を絶対に選ばない!」これが重要です。

実際に購入してみます!

つみたてNISAを優先的に利用するのがお勧めです。

ただ私は、メイン口座でNISA枠を利用しているので、定額積み立てをします。

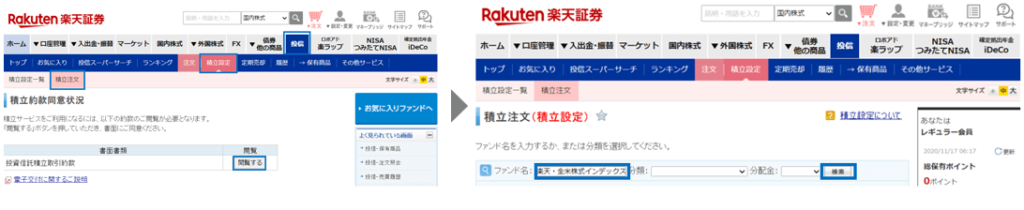

では実際に購入してみます。

信託画面から進みます。

ファンド名には、「楽天・全米株式インデックス・ファンド」を入力し検索をします。

毎月の購入日と金額を設定。

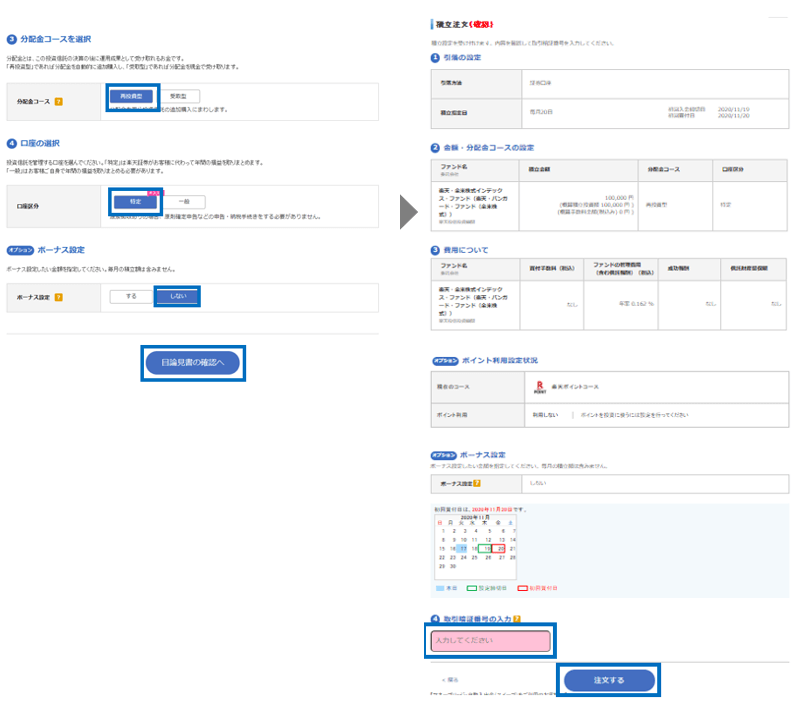

分配金等の扱いを設定し、確認画面へ。

これで設定完了です。

購入後の口座

11月17日に購入銘柄を決定。

定期買い付け最短日の20日に購入指示。

実際の購入日は11月24日。結構時間がかかりましたが、無事購入完了!

口座の内訳を確認します。

入金した100,000万円が、すべて商品の評価額合計に移動しています。

1日で1円儲かっています!

最後に

※投資判断は自己責任でお願いします。

楽天口座で、入金力を元手に投資を再開しました!

初めて投資にチャレンジする方を応援します。一緒に頑張りたいです。

最後までありがとうございました!

コメント