こんにちは、太郎です。せっかく頑張って貯めた投資資金です。より効率的に運用していただきたいので私の失敗談を報告します。

プロフィール

40代バツイチ&子なしのさえないサラリーマンです。

現在運用資産だけで2,500万円貯めることに成功しました。この2,500万円は、相続・宝くじ・ギャンブルで得たのではなく、コツコツ貯金した資金を金融資産運用をして得ました。

金融資産運用の世界では、禁句の一言を今回だけ使わせてください。

もし20代で知っていたら1,000万円以上、資産が増えていました!

手数料の高い投資信託

一般的にネット証券より銀行や証券会社の窓口で購入する投資信託のほうが手数料が高いです。

店頭で専門家のアドバイスを聞きながら購入すれば、手数料が高くても大丈夫?

そんな事はありません。なぜなら彼らの投資信託を販売する時のビジネスモデルは、手数料を多く得ることだからです。(一部大手証券会社手数料0円の商品もあります)

通常、①購入時手数料②信託報酬③信託財産留保額の3つの手数料が掛かります。

A商品の方がB商品よりも毎年1.1%以上実績を上げられると判断できればA商品購入がおすすめです。ただ1.1%上回るかどうか分からないけどA商品に魅力を感じるのであれば、A商品50%B商品50%を購入することをお勧めします。

ちなみに私は、B商品より手数料の高い投資信託(ETF含む)は購入しません。

手数料とは正しく向き合うために

- 購入時手数料・信託報酬・信託財産留保額の料金は適正か。類似商品と比較

- 成功報酬型手数料に移行されるまでは、銀行や証券会社の窓口での購入は注意

- 私は7年間手数料を取られ、元本も減らした経験有り(ただ投資は自己責任)

ご注意ください。

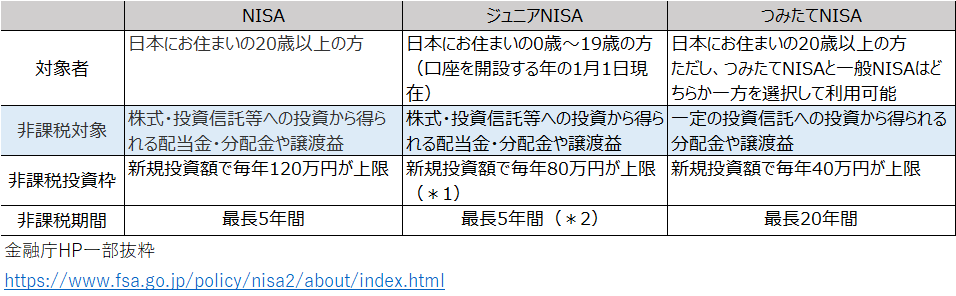

つみたてNISA

NISAについて簡単にポイントまとめたので確認ください。

私は今年もNISAを利用し、つみたてNISAを利用しなかった事を後悔しています。

NISAを選んでしまった理由

- 40歳代のため20年間40万円の非課税より5年でも120万円(合計600万円)の額の誘惑に負けた

- 自分の投資能力に自惚れがあった

- 金融庁が選んだ「一定の投資信託」の優秀さをどこかで認めていなかった(表の青部分)

文字にして記入するとお恥ずかしいばかりです。2021年からは、絶対につみたてNISAを実践します。

日本中心の運用方針

分散投資をしましょう。

今更何を言っているんだ!との声が聞こえそうですが、私はこれが出来てませんでした。

現実をお伝えします。

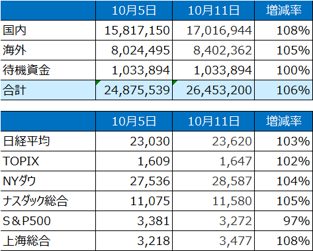

表1.資産構成比:10月11日時点、私の投資用口座残金です。元々80%を国内で運用していました。

表2.10年間の成長率:アメリカの方が成長率が高い。

過去の成長率が高いから、今後も高い成長率を続ける確証はありませんが分散投資は必要です。

GDP世界1位はアメリカ、それにイギリス問題はありますがGDP4位のドイツが含まれるEUには分散する必要があると考えています。

なのに数年前まで分散投資が出来なかった理由

- 国内でもそこそこ儲かっていた(利益最大化からは外れた発想)

- 分からないものには投資しないスタンス(ただ区分投資のマンションを購入せずに済みました)

- GAFAが騒がれるまでアメリカがこんなに好調だとは知りませんでした(お恥ずかしい)

ここ数年は少額でトライ&エラーを繰り返しながら海外の資産運用のノウハウを蓄積してます。

未来のことなので明言できませんが、国内構成比は40%程度までは引き下げる予定です。

最後に

もし金融資産運用初心者の方であれば、最初は余剰資金で始めてください。

私が思う余剰資金とは、無くなっても精神的なダメージだけで普通に生活できる金額のことです。

楽しい資産運用をしましょう!

最後までありがとうございました!

コメント