2021.01.17

こんにちは、太郎です。

2021年になり、仮想通貨のビットコインは初めましたが、メインのSBI証券・楽天証券ともに積み立て投資信託の自動買い付けのみです。

今年は、「ほったらかし」運用中ですが、今週の運用成績を公開します。

- 「ほったらかし」運用でも多少儲かるかも!

- 株・投資信託を売買し続けるより、向いている投資法!

って思っていただける方が、いらっしゃれば嬉しいです。

※ただ、株式運用にはリスクが伴います。株式運用は自己責任でお願いします。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン。

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

副業の役に立つと思い、FP2級とAFP資格も取得。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

目指せ!アッパーマスへの道!

「ほったらかし」運用でも、目的があります。

私の場合は、今年中に「運用益」と「入金力」で300万円を新たな運用資産を蓄え、10年以内にセミリタイアを目指します。

ちょっと金額が大きな話で。。。。と思われる方も入らっしゃるかもしれませんが、投資やセミリタイアにご興味があれば、もう少しお付き合いいただけると嬉しいです。

20代30代の若い皆さんであれば、私より長期間運用できるメリットがあります。

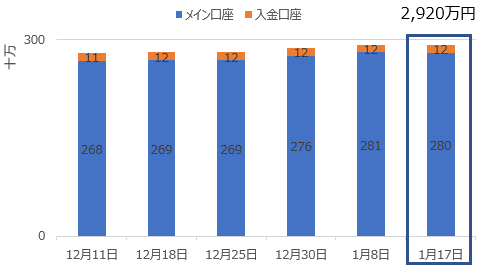

現状の金融資産状況です。

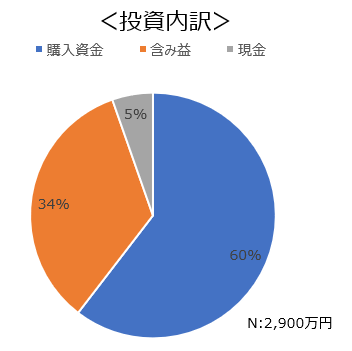

メイン口座と入金力勝負の口座合計が2,900万円あります。

購入資金と含み益、現金(口座の待機資金)は次の通りです。

時間をかけて、金融資産運用をすれば、含み益を狙うことが十分可能です。

仮に私が、資産運用をしていなければ、含み益の34%は手に入れられなかったことになります。

※34%の含み益には、売却時に約20%の税金がかかります。一部非課税のNISA購入あり。

※利益を確定し、購入資金にも充てているので概算値

無理のない金額で、資産運用をすることで、「ほったらかし」運用が可能になります。

明日、半額になっても、精神的なダメージ以外の生活が変わらない額でスタートすることがお勧めです。

ご興味ある方は、ぜひ金融資産運用にチャレンジください。

後半で紹介します「入金力勝負の楽天口座」では、新たな気持ちで、資産運用を開始した口座になります。

もちろん購入商品、売却に関しても、すべて公開します。

※ただ投資は、自己責任でお願いします。

ストック型のメイン口座

※メイン口座には、新たな入金はしません。

※ストックされている資産の最大化を目指します。

メイン口座の状況になります。

今年に入り約40万円増えています。(101%)

ただ経済指標をみると101%~104%なので、絶好調とは言えない状況です。

今年に入り、完全な「ほったらかし」運用中の口座です。

1回も売買していません。月後半には、つみたてNISAの自動買い付けがなされる予定以外ないです。

売買予定がない理由は、

- 国内・国外ともに更なる金融緩和

- バイデン氏への速やかな政権移行

以上2点より、株価は堅調に推移すると予想しています。

このような状況下で、含み益を抱える株式を売却してまで買い替える理由が見り当たらないためです。

例えば、イオン株を売却すると約120万円(600万円×20%)の税金がかかり、120万円の総資産が減ります。

最終的には、税金を支払い利益を確定することが、非常に大切です。

ただ今じゃないと思っています。

入金力勝負の楽天証券口座

2020年11月より「入金力」+「資産運用」で2025年末までに1,000万円を目指しています。

まずは、資金が貯まるまで、インデックス・ファンドを買い続けます。

そして資金が貯まったら、アメリカの個別株式にチャレンジしたいと思っています。

1,000万円の内、900万円は入金力で賄い、残りの100万円を運用益で捻出予定

毎月15,000円を貯金できる方は、90万円を入金し、2025年末までに100万円を目指すのがお勧め!

お勧めの理由

- 毎月15,000円の貯金であれば、年間180,000円

- 年間5%の運用

をすることで、994,680円になります。

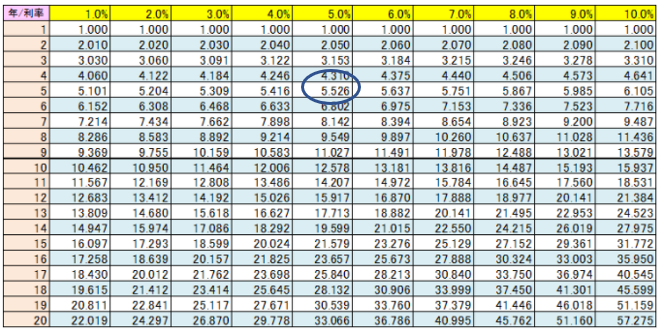

計算方法は、年金終価係数の早見表を利用します。

計算方法>

年間貯蓄額(18万円)×係数(5.526)=994,680円

早見表を利用することで、毎年の貯蓄金額をもとに数年後の目標金額を算出することが可能です。

例えば、毎年5万円貯金を20年間3%の想定で運用した場合は、

5万円×係数(26.870)=1,343,500円

になります。ご自身にあった金額と投資期間で、想定額を算出ください。

長期の株式投資の利回りは、5%を上限に見積もることをお勧めします。

もし資産運用を始めてみようと思ったか方は、まずは書籍を1冊読むことをお勧めします。

私が最近読み、参考になった書籍を紹介します。

| 村上世彰、高校生に投資を教える。 [ 村上 世彰 ]価格:1,650円 (2021/1/17 08:32時点) 感想(1件) |

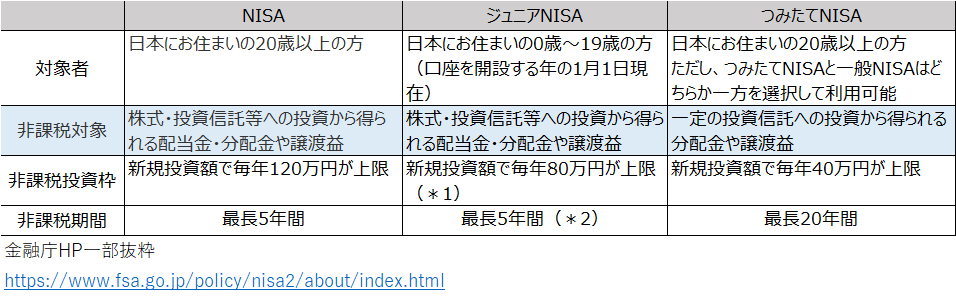

また、初めて投資をするなら、「NISA」や「つみたてNISA」の口座を利用することをお勧めします。

私は、55歳まで「つみたてNISA」を利用し、それ以降は「NISA」を利用しようと考えています。

理由は、

- 現在の年金支給は、70歳まで繰り下げることが可能です。

- 65歳で支給を開始するよりも、70歳からのに繰り下げた方が、月額支給額は増えます。

- 将来75歳まで繰り下げ可能になると思っています。

限界まで年金受け取りを繰り下げ、貯蓄で生活し、最大に増額された年金で75歳以降を生活するのが効率がいいと考えているからです。

口座の特徴は、以下になります。

入金力勝負の口座の状況になります。

毎月20万円分の投資信託を自動買い付けしています。

この口座も自動買い付け設定後は、「ほったらかし」運用です。

※オーバーペースで入金をしているので、購入額が大きくなっています。

※投資信託の購入は自己責任でお願いします。

仮想通貨購入してみました!

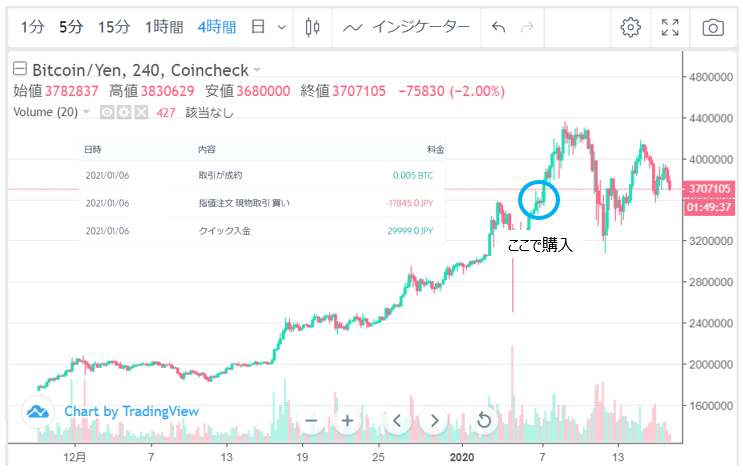

2021年ビットコインを始めました。

購入してみると、リスクが高いことを実感できます。

購入してから、何度となく、値上がりと値下がりを繰り返しています。

私の場合は、29,999円をコインチェックに入金し、ビットコインを購入しました。

現在の口座を紹介します。

仮想通貨は、最近始めたのでご興味ある方は、口座開設から購入まで紹介したブログがあります。

参考にしていただけると嬉しいです。

投稿を編集 ‹ 40代サラリーマンの金融資産運用 — WordPress (saenaikedogannbaru.com)

金融資産の1%を上限に、数年かけて買い進める予定なので、基本的には「ほったらかし」運用です。

仮想通貨の口座は、約3万円で私の金融資産全体に対する構成比は0.1%になります。

ビットコインの価格が乱高下しても、落ち着いていられるのは、この構成比の低さもにあります。

もし購入をされるのであれば、この価格の乱高下に、精神的にも耐えられる金額からスタートすることを強くお勧めします。

※購入は自己責任でお願いします。

最後に

楽しく生活しながら、入金力を高め、長期投資をするのが大事だな!

って改めて感じました!

最後までありがとうございました!

コメント