こんにちは、太郎です。

40代バツイチ&子なしのさえないサラリーマンです。資産運用で2,000万円貯め現在も継続中。

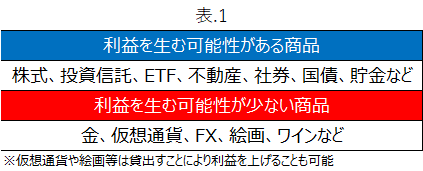

株式・FX・社債・国債・投資信託・ETF・不動産投資・絵画・ワインなど様々な投資先があります。

私の資産運用先の選び方とそもそもの投資資金の貯蓄方法を報告します。

私が思う資産運用の投資先とは!

注意>元本割れのリスクを含まれる投資商品があります。

MYルールに従い、15年の歳月を経て1,100万円を2,000万円以上に増やしました。(一部例外有、後述します)

ルールは簡単です。

①②の両方に当てはまること。または③であること。これだけです。

①投資資産そのものが利益を発生すること

〇株式には配当金があるので利益を生むことが多いです。ただ配当金が無く株主優待もない株もあるので、そこには投資しません。(例外、IPO銘柄に当選した場合は購入します。)

〇投資信託・ETFは、株式や債券・国債・収益性不動産等に投資し、配当金を設定していることが多いので利益を生むことが多いです。株式同様に配当金の無い投資信託やETFには投資しません。(例外、iDeCoでは分配金が無くても投資します)

〇不動産は購入時のローン返済額と家賃収入の差額が利益になります。利益が出せると判断した物件であれば投資対象です。

〇債券・国債は利回りやクーポンがあり、預金・貯金には利子があります。だから投資対象です。

②投資先に「価値を上げる仕組み」があること、または「投資家利益を損ねた場合の投資先リスク」が大きいこと

「価値を上げる仕組」のある投資先とは株式や、株式を購入してる投資信託・ETFが該当します。

そもそも株式を発行している会社は、ステークホルダーのために存在します。ステークホルダーとは消費者、従業員、株主、債権者、仕入先、得意先、地域社会等のことです。

仮に消費者を騙し一時的に利益を上げても将来的には株価は当然下がります。それはステークホルダーの消費者を裏切ているからです。ステークホルダーがバランスよく幸せになることを目指しているのが会社です。だから株主価値向上(株価向上、配当向上など)も目指しています。

「投資家利益を損ねた場合の投資先リスク」とは、簡単に言うと投資家に約束をした利益を払わなかった時に破綻してしまう投資先です。

これは社債と国債です。もし皆さんが新発債を購入し満期償還時まで保有しつづけ応募者利回り(最初に約束した利回り)+購入価格が戻ってこなかったら、それはデフォルト(債務不履行)と言い実質的な破綻を意味します。ただ会社も国も借金(社債・国際)は当然返済しようとします。

預貯金もほぼ同内容です。仮にA銀行が約束していた利子が支払わなければ、A銀行から預金を下ろし他の銀行に預ける方が多くなります。そうなるとA銀行は資金繰りに厳しくなり破綻のリスクが高まります。だから約束した利子を支払おうとします。

一方、金・仮想通貨・FX・絵画・ワイン投資には、「投資先に価値を上げる仕組」や「投資家利益を損ねた場合の投資先リスク」がありません。

③投資家が投資先の利益(価値向上)に関与できること

不動産投資が該当します。理由はリフォームの仕方で不動産の価値をコントロールできるからです。

特定の層をターゲットにしたリフォームや高齢者向けのリフォームもいいと思います。お金をかけた以上のリターンがあればいいのでマーケティングです。個人的にはちょっと中古の一戸建てを買おうか迷っています。(だらだら物件を探し中です)

ただ不動産投資でもマンション区分投資(マンションの1戸~数戸に投資すること)は該当しません。例えばマンションの1室だけ水回りをリフォームして快適になりますか?難しい場合が少なくないです。つまり他の不動産投資と比較すると投資家が関与できる余地が限られています。

マンションに限らず建物は完成したその日から徐々に価値は落ちていきます。その下落のカーブを緩めるためにリフォーム等を行います。マンション区分投資はその費用対効果が悪く、建て替えるためにも住人の4/5以上の賛成が必要です。建物が劣化した場合に関与できる余地が戸建ての投資と比較し限られるため、マンション区分投資は「投資家が投資先の利益(価値向上)に関与できること」から外しています。要は投資しません。

私が思う資産運用とは

- 投資資産そのものが利益を発生すること

- 「投資先に価値を上げる仕組み」があること、または「投資家利益を損ねた場合の投資先リスク」が大きいこと

- 投資家が投資先の利益(価値向上)に関与できること

私のお勧めは株式、ETF、投資信託、社債、国債、チャレンジ前ですが、マンション区分投資以外の不動産投資です。

投資資金のお勧め貯蓄法

注意>国民年金の支払いを削る貯蓄は絶対にNG。

※国民年金を支払わないデメリットを埋めるほどの資産運用は無理です。

物を買うときに1つだけ考えてください。それだけで貯まります。

それは、購入しようとしている物の「機能と満足度」を判断するだけです。

例題になります。

①5万円のバックは本当に必要ですか?

買いたい方>普段利用しているバックでは、親友の結婚式だから無理。どうしても必要。

→バックのレンタルをお勧めします。

②400万円の大型車への買い替え。本当必要ですか?

買いたい方>子供も大きくなってきたので、たまにはキャンプに連れていきたい

→キャンプや旅行の時に大型のレンタカーを借りることをお勧めします。

③結婚式・新婚旅行に600万円利用。本当に必要ですか?

買いたい方>一生の思い出になるし、借金するわけじゃない。

→600万円利用することをお勧めします。

解説>

①5万円のバックは本当に必要ですか?

今回はバックとしての「機能」だけでなく、親友としての礼儀も必要です。安いバックで済ませることは出来ないのでレンタルをお勧めします。普段利用しているバックがあるので、

「購入予定金額」-「レンタル料金」=「レンタルにしたことによるフリーキャッシュフロー」

フリーキャッシュフローは、借金返済でも資産運用でも自由に利用できるお金です。このフリーキャッシュフローを貯めるのが貯蓄です。

②400万円の大型車への買い替え。本当必要ですか?

キャンプや旅行の時に大型のレンタカーを借りることで同じ「機能」を得られます。

さらに400万円のキャッシュを車を購入せず投資すれば、想定運用利回り5%で20万円(税引き前)を得ることができます。

現在利用している自家用車を利用し、毎年10万円をレンタカー代+毎年10万円をサプライズ(例えばキャンプで松坂牛10万円分とか)をお勧めします。

ちなみにローンを組む方は、返済後に資産運用の資金を貯めることを考えてください。ローンの返済優先です。

③結婚式・新婚旅行に600万円利用。本当に必要ですか?

買いたい方>一生の思い出になるし、借金するわけじゃない。

借金せずに一生の思い出になるのであれば、ぜひ利用をお勧めします。

だって一生の思い出になるほどの「満足感」を削ってまで資産運用する必要ありますか?

とは言え、その後の生活が。。などの理由があれば、そもそもの「買いたい方>一生の思い出になるし、借金するわけじゃない。600万円で新婚旅行!」の要求が高いってことだと思います。

まとめ

- フリーキャッシュフローを高める(5万円のバック)

- 不労所得を有効活用(400万円の大型車に買い替え)

- 一生の思い出は大事(結婚式・新婚旅行に600万円利用)

「機能と満足度」が大事。機能は最低限でOKですが、満足度に対しての支出適度に行うのがお勧めです。

最後に

健康を害する節約や収入アップは危険です。体や心を削ることになります。

金融資産運用を通し幸せになりましょう!

最後までありがとうございました!

コメント