2021.02.20

こんにちは、太郎です。

今まで私は、何となく資産が増えることが面白く、資産運用をしてきました。

今後は、FIREを目指すために資産運用をします。

FIRE達成のために、「入金力+運用益」で年間生活費を貯めることにチャレンジ中!

年間生活費が多くかかる方は、「入金力+運用益」を当然多くしないとFIREを達成できません。

「入金力+運用益」で年間生活費以上の蓄財にチャレンジしていますので、最後までお付き合いいただけると嬉しいです。

もちろん、現在の進捗も公開します。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン。

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

副業の役に立つと思い、FP2級とAFP資格も取得。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

資産運用額は、3,000万円超えました。祝!

「入金力+運用益」で年間生活費以上の蓄財がお勧め!

FIREした際の生活費は、

- 入金力0円+運用益

- 入金力0円+運用益+好きな仕事

以上、2点の方法があります。簡単に説明します。

「入金力0円+運用益」で生活費を捻出

この方法で、幸せな暮らしを目指している方が多いと思います。

仮に、私がこの方法でFIREすることを目指すとしたら、①幸せに暮らせる年間生活費を設定②年間生活費以上の貯蓄を毎年継続、以上2点を継続します。

もちろん貯蓄した資金は、資産運用で増やす戦略をとります。

私の場合は、年間生活費300万円あれば、幸せな生活が送れるので今年は「入金力+運用益」で年間300万円を目指します。

ざっくりとした計算ですが、10年間「入金力+運用益」で生活費を賄う分の貯蓄を継続できれば、当然その後の10年間も、今と同じ生活ができます。

この精神的なゆとりも大きいと思い、今年から必要生活費以上の「入金力+運用益」にチャレンジしています。

ただ仮に10年間必要生活費を貯蓄し、一般的な資産運用(年利5%)をしてもFIREは出来ません。

私の場合は、年間生活費に300万円必要なので、

300万円(毎年の積立額)×12.578(年金終価係数)=約3,773万円

10年後に3,773万円を手に入れても、年利5%で約年間188万円(税引き前)の収入にしかなりません。

10年より長期的な視点など、条件を変えれば、十分可能なケースもあります。

「入金力0円+運用益+好きな仕事」で生活費を捻出

このケースは、FIREというよりサイドFIREかもしれません。

しかし精神的にも肉体的にも無理のない範囲で仕事をしながらの生活は、十分に魅力的です。

私は、「入金力0円+運用益+好きな仕事」の生活を目指しています。

私は40代のバツイチ&子なしのさえないサラリーマン。なんで、仕事がないと①毎日やることがありません。②社会とのつながりが一切なくなる。以上の理由より、雇っていいただけるのであれば、アルバイトでもいいので、健康な間は働き続けたいです。

「入金力0円(資産形成しない状態)+運用益+好きな仕事(趣味レベル)」をベースに生活するので、このケースでも運用益の占める割合が大きくなります。

だから、「入金力0円+運用益+好きな仕事」で暮らすために、「入金力+運用益」で年間300万円の貯金を目指しています。

先ほど同様に、10年間必要生活費を貯蓄し、一般的な資産運用(年利5%)で運用します。

300万円(毎年の積立額)×12.578(年金終価係数)=約3,773万円

10年後に3,773万円を手に入る見込みなので、年利5%で年間約188万円(税引き前)の収入になります。

税引き前ですが、

300万円(幸せに暮らす生活費)-188万円(10年後の想定運用益)=112万

好きな仕事で年間112万円稼げれば生活できる計算になります。

10年間必要生活費を貯蓄できれば、月間約9.4万円の稼ぎで生活できます。

だから、FIRE(サイドFIRE)を目指すなら「入金力+運用益」で年間生活費分を投資に回すことが重要です。

現在、私の「入金力+運用益」はこちらです。

日経平均、NYダウともに好調。ラッキーです。

毎月10万円とボーナスが頂けたら、ボーナスは全額投資に回そうと思います。

ただ離婚やコロナ禍で趣味の海外旅行に行けていません。

もし海外旅行に行ける状況になったら、ちょっぴり散財するかもしれません。

このように、私は生きる喜び関する出費は、贅沢にならない範囲で使用します。

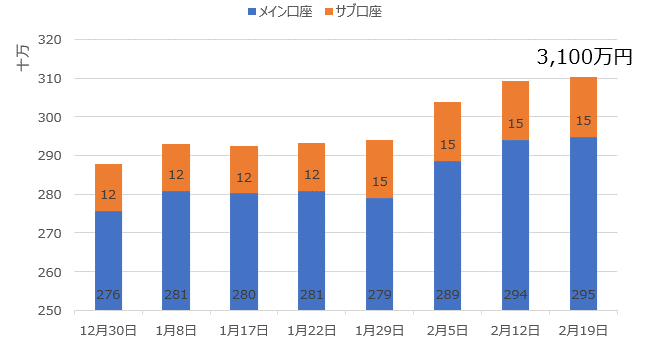

ストック型のメイン口座

※入出金の予定のない資金口座

前週比100%(約7万円のマイナス)です。

推移表になります。

経済指標も99%~102%なので、まずまずの週間実績です。

この1週間も特に売買はしていません。

あせらず、慌てず「ほったらかし投資」を継続中です。

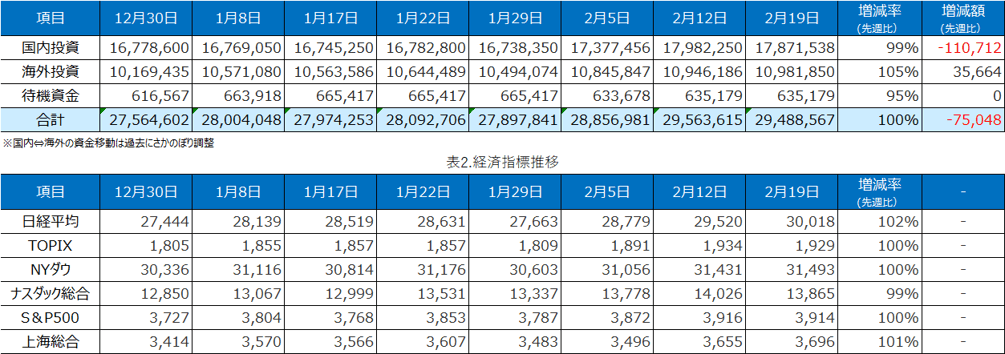

入金力勝負のサブ口座

2020年11月より「入金力+資産運用」で2025年末までに1,000万円を目指す口座です。

この口座での取引は、すべてオープンにする予定です。ただし、投資は自己責任でお願いします。

現在の口座状況です。

基本的には、投資信託を積み立て投資しています。

最近、初めて米国の個別株式を購入しましたが、含み損を抱えています。

「何も考えずにインデックス・ファンドを買い続ければいいんだよ!」

って言われないように個別株にもチャレンジし、実績を出していきたいと考えています。

最後に!

私の場合は、もともと3,000万円あります。年間生活費の300万円を10年間貯めるとそれなりの額になります。

ただ10年後は、50代です。FIREではなく、早期退職です!

目指す自由は、お許しください!FIRE目指します!

最後までありがとうございました。

コメント