2020.03.13

こんにちは、太郎です。

40代独身おっさんのiDeco活用方法を紹介します。

老後対策をしないと、助けてくれる家族もいないので、本当にやばいです。

20代30代の方は、40代独身おっさんの実情を見て頂き、

- 太郎のようにならないように、奥様を大切にする

- 太郎の失敗を踏み台に、より有利な老後資金を作る

きっかけにして頂ければと思います。

私自身の老後対策は、39歳くらいから開始しました。もっと早くから開始すればよかったと後悔しています。

ご家族の有無にかかわらず、最後までお付き合いいただけると嬉しいです。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン。

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

副業の役に立つと思い、FP2級とAFP資格も取得。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

今年の目標は、「入金力+運用益(含み益込み)」で年間300万円増加させること!

老後資金対策としてiDecoを活用!

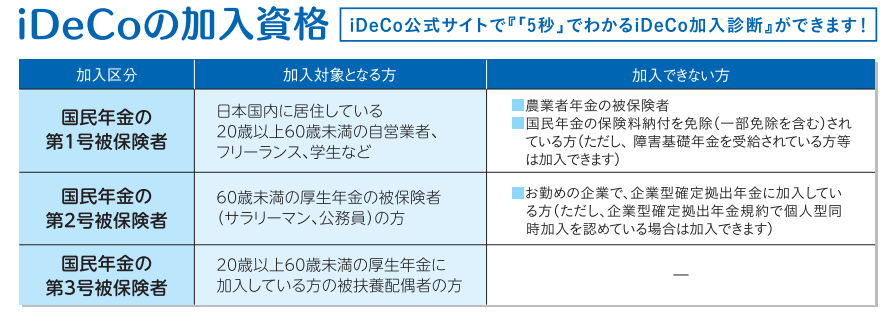

iDecoの加入条件は、以下です。

私の場合は、企業型拠出年金加入者なので、正確にはiDeco(個人型拠出年金)加入者ではありません。

ただ、企業型拠出年金は①毎月の掛け金の一部を会社が負担②会社指定の口座で運用、以上2点がiDeco大きく異なりますが、拠出年金としてのメリット、デメリットの大枠は同じです。

今回は、個人型拠出年金(iDeco)と企業型拠出年金(日本型401K)の共通点を確定拠出型年金として紹介します。

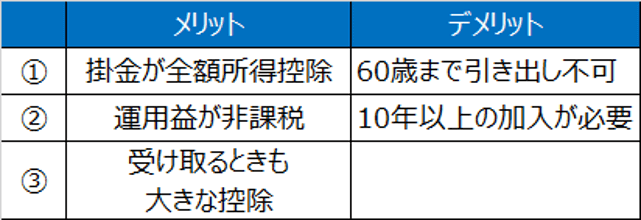

<確定拠出年金のメリット・デメリット>

デメリットは、大きく2点になります。

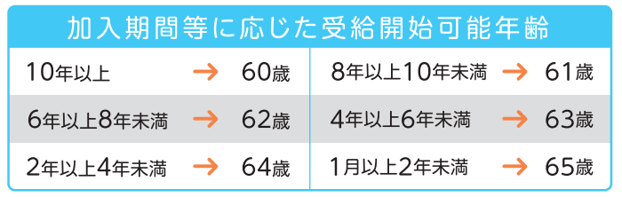

年金なので、①「60歳まで引き出し不可」に関しては、ご存じの方も多いのですが、②「10年以上の加入が必要」の項目にも注意が必要です。

具体的には、以下加入期間に応じて受給開始可能年齢が異なります。

メリットは、大きく3点になります。

①「掛け金が全額所得控除」

NISA/積立NISAの場合は、所得税・住民税を支払い残ったお金を投資することになります。

確定拠出年金の場合は、所得税・住民税を支払う前のお金を投資することになります。

下記表にもありますが、「掛け金が毎月1万円で、所得税(20%)・住民税(10%)の税率の場合、年間36,000円、税が軽減されます。

所得税率に関しては、所得額により異なります。

②「運用益が非課税」

金融商品の運用益には、通常、源泉分離課税20.315%かかります。

確定拠出年金には、この約20%の税金がかかりません。

これは、NISA/積立NISAも同じで、約20%の税金はかかりません。

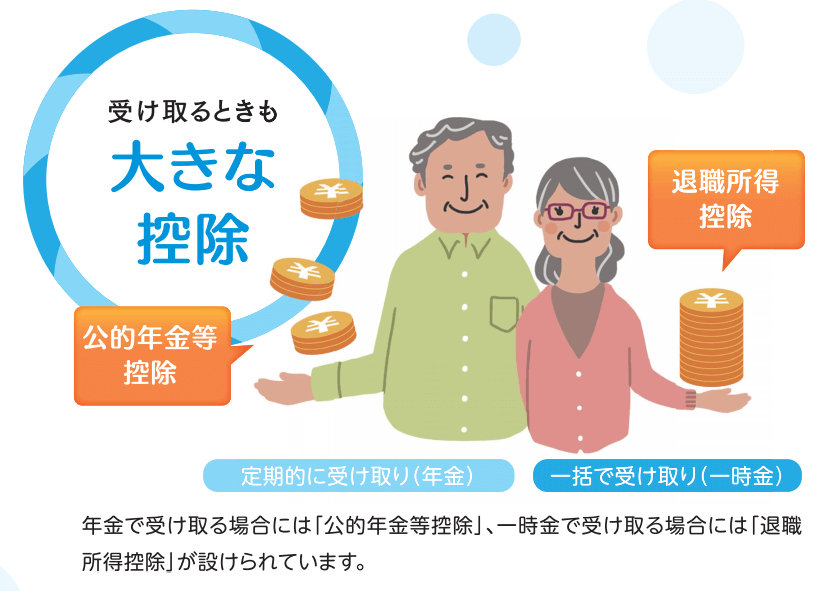

③「受け取るときも大きな控除」

確定拠出年金の場合は、「受け取るときも大きな控除」があります。

「受け取るときも大きな控除」とは、公的年金等控除or退職所得控除になります。

私のお勧めは、「60歳近くになったら専門家に聞く!」これだけ覚えて頂ければと思います。

ただこれでは、参考にならないと思うので、私の受け取り方について紹介します(現時点の予定)。

ずばり、「退職所得控除」を利用する予定です。

理由は、2つです。

- 退職所得控除の額が大きいこと

- 確定拠出年金は公的年金の支給年齢を繰り下げることを目的に運用

以上、2点になります。

①「退職所得控除の額が大きいこと」

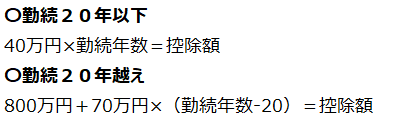

退職所得控除の計算方法は、以下です。

<退職所得の計算方法>

仮に、私が60歳まで務めた場合の勤続年数は、30年です。

退職控除額は、1,500万円(800万円+707万円×(30‐20))です。

1,500万円までは、実質非課税。(ただし、退職所得との合計)

私と同じように退職金制度のない会社にお勤めの方には、お勧めです。

②「確定拠出年金は公的年金の支給年齢を繰り下げることを目的に運用」

公的年金の支給年齢を引き下げるメリットは、公的年金額額が増えることです。

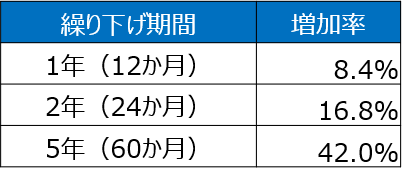

1ヵ月受け取りを繰り下げで0.7%の増額です。

<公的年金の繰り下げによる増加率>

1年繰り下げるだけで、一生に渡り8.4%増額された公的年金がもらえるのは、お得だと思います。

若い時から、繰り下げ支給できる状況を作ることが、老後資金問題の最も重要な1つの対策です。

また70歳(5年)繰り下げた場合は、42%の増額です。

「5年で金融商品を確実に42%増やせる」って言われたら詐欺です。

ただそれに近い制度があるので、利用したいと思っています。

だから退職所得控除で確定拠出年金を受け取り、公的年金の繰り下げにチャレンジします。

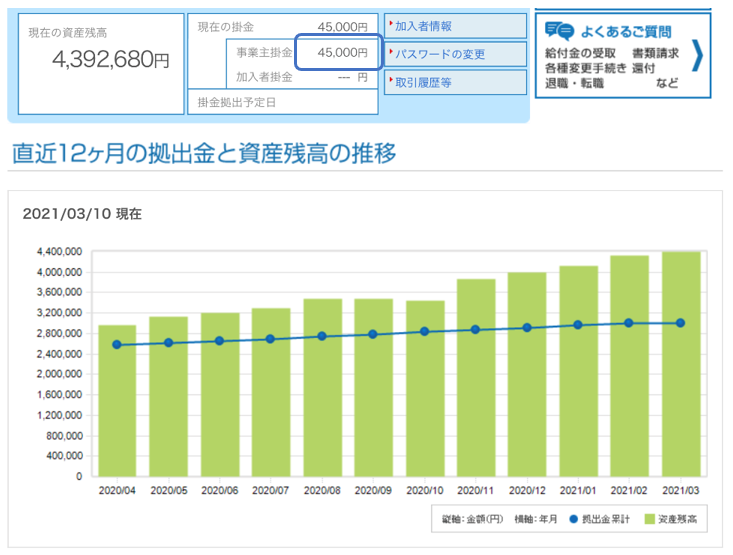

企業型拠出年金の運用方針と運用状況!

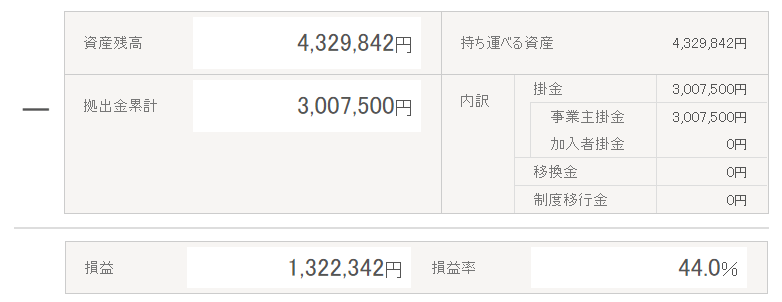

私の企業型拠出年金の運用実績です。

約15年勤めていますが、約130万円の運用益を上げています。

これは、運用先を定期預金だけにしていたら、達成できていないレベルです。

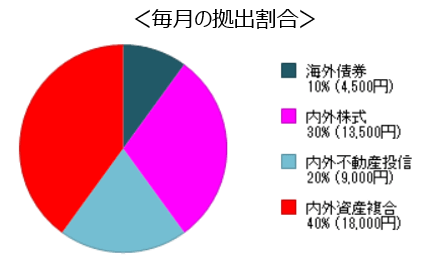

ちなみに、私の拠出している運用先の比率はこちらです。

※毎月45,000円を拠出しています。

私の場合は、企業型拠出年金なので決められた商品からしか選ぶことは出来ません。

まずは、投資先の特徴を紹介します。

投資方針は、国内外株式・リート・債券と分散投資することを最優先にしています。

ただ、長期投資なので手数料にもこだわっています。

海外債券の手数料0.72%は、多少高いと感じてもいますが、分散投資には必要なので購入しています。 (出来れば、手数料が0.50%未満の商品で購入したかったです。ちなみに、手数料1.00%以上の商品は、検討もしていません)

投資先と共に重要なのが投資金額になります。

老後に投資できる資産の確認も非常に大切です。

まずは、ライフプラン、ライフイベント表などを活用ください。

投稿を編集 ‹ 40代サラリーマンの金融資産運用 — WordPress (saenaikedogannbaru.com)

私の場合は、39歳より拠出額を増額しています。

※もっと早くから増額を開始していれば良かったと、後悔しています。

理由は、退職所得控除(私の場合1,500万円)を最大限に利用しようと考えたらからです。

45,000円を毎月拠出しています。(一部は会社負担)

(45,000円×12か月×15年+現在の残高439万円)×1.2(通算想定利率20%)

これを計算すると、1,499万円になります。

もちろん通算想定利率20%は、根拠なく設定しているので、実際にはマイナスになることもあるかもしれません。

私が確定拠出年金でお伝えしたいのは、

- 定期預金以外の投資先も検討

- 60歳まで使わないお金は、確定拠出年金への投資

以上2点になります。

①「定期預金以外の投資先も検討」

企業型拠出年金の場合は、最初の設定が普通預金や定期預金になっていることが多いです。

会社が拠出しているだけですが、ポートフォリオを変えるだけで運用益を得られる可能性があります。

※私の会社にも「企業型年金のサイトを1度も見たことがない」という方もいます。

ぜひ一度、企業型拠出年金制度のある方は、ご検討ください。

※ただし拠出型年金も投資です。自己責任でお願いします。

②「60歳まで使わないお金は、確定拠出年金への投資」

私は、60歳まで使わないお金を確定拠出年金の増額(マッチング拠出)として投資しています。

ただし投資できる上限金額は、企業により異なるので注意が必要です。

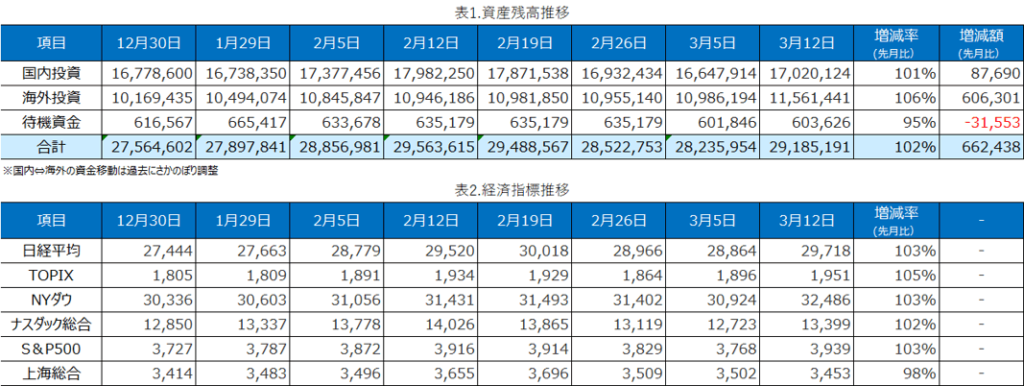

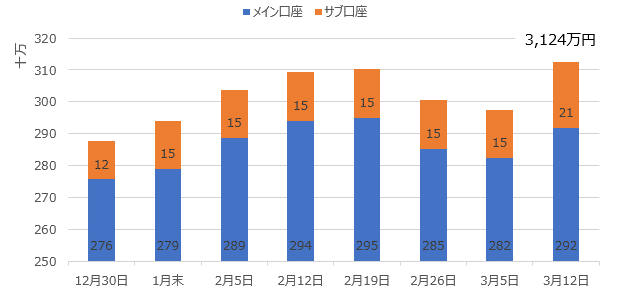

ストック型のメイン口座

※入出金の予定のない資金口座

ストック型のメイン口座の状況です。

先月比で102%で66万円のプラスです。

各種経済指標が98%~105%と比較しても、まずまずの成績です。

ただ国内投資の伸びが、101%に対して日経平均とTOPIXが103%~105%と乖離が大きいです。

しかし現段階では、対策するほどではないと判断しています。

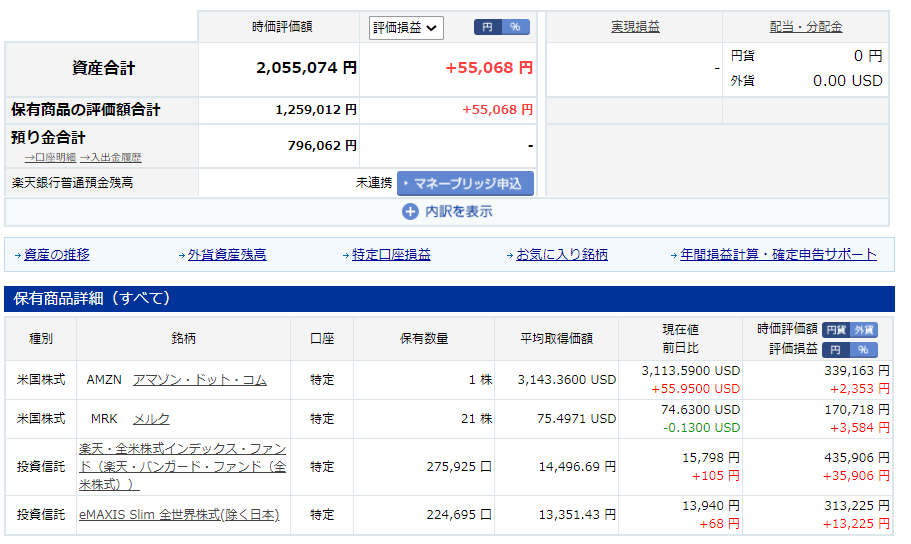

入金力勝負の楽天証券口座

※2020年11月より「入金力+資産運用」で2025年末までに1,000万円を目指す口座です。

※この口座での取引は、すべてオープンにする予定です。ただし、投資は自己責任でお願いします。

口座の状況です。

基本的には、投資信託の自動買い付けがメインの投資になります。

ただ米国の個別株にもチャレンジしています。

今回、米国個別株式が初めてプラスになり、非常に喜んでいます。

「インデックス・ファンドを黙って買い進めるべき!」って意見に負けないように頑張ります。

米国個別株式も経験を積めば、楽しみながら運用できると考えています。

やっぱり、資産運用は、楽しみながらやるのが大切!

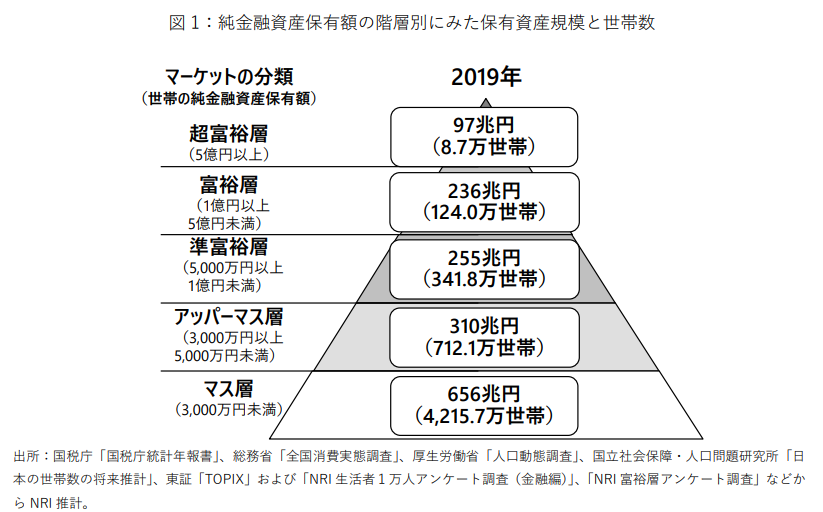

アッパーマスに復活!

アッパーマスとは、金融資産3,000万円以上~5,000万円未満の世帯のことです。

野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計 (nri.com)

復活しました。

ただ入金力勝負のサブ口座に50万円入金しました。

アッパーマスにこだわっている訳ではありませんが、「落ちる」「陥落」って言葉に抵抗がありました!

最後に!

最近、白髪が気になります。

だから対策を開始しました。

私のお勧めは、現在利用中のシャンプーを使いながら3日に1回白髪用利尻カラーシャンプーを使うことです。

| お一人様1個限り!!白髪用利尻カラーシャンプー価格:2,420円 (2021/3/12 23:27時点) 感想(4件) |

おっさんですが、少しでも若く見られるように努力をしています。

最後までありがとうございました!

コメント