2021.03.20

こんにちは、太郎です。

FIREは諦めましたが、60歳以降は、生活のためではなく

- ちょっとした贅沢をするため

- 社会とのつながりを保つため

だけに、働くことを希望しています。

65歳・70歳になっても生活費を稼ぐために、働かざるを得ない状況だけは、避けたいです。

その為にも、公的年金の概算金額を算出し、逆算して対策を打っていきたいと思っています。

公的年金額を知ることで、老後対策がより具体的に見えてきます。

お若い方も最後までお付き合いいただけると嬉しいです。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン。

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

今年の目標は、「入金力+運用益(含み益込み)」で年間300万円増加させること!

年金の見込み額を算出!

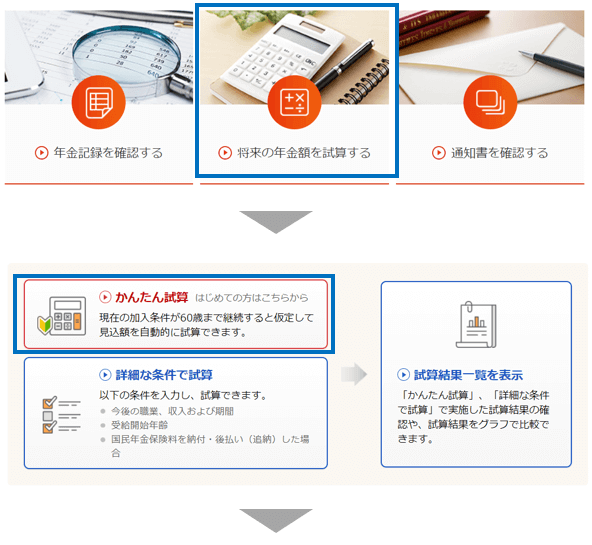

今回は、日本年金機構の「ねんきんネット」を活用する方法を紹介します。

新規登録は、簡単にできますが、「基礎年金番号」が必要です。

「基礎年金番号」が分からない場合は、お近くの年金事務所の窓口でご相談ください。

ねんきんネットにログインできるようになったら、トップページからかんたん試算を実施ください。

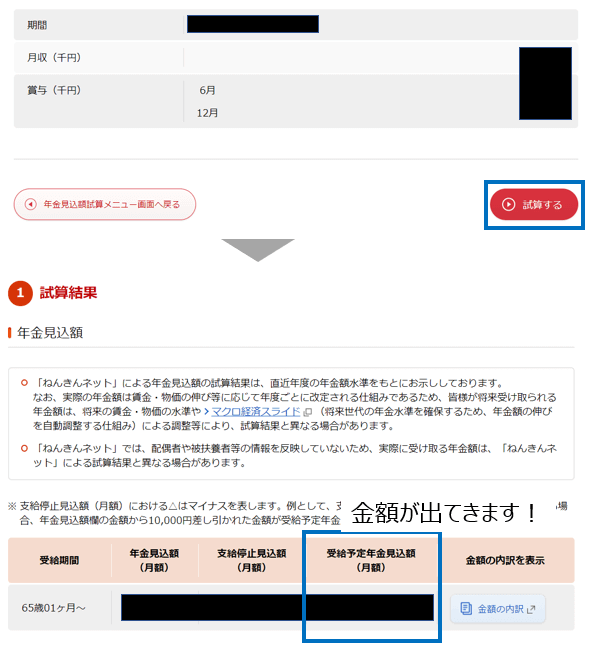

金額が算出されます。

この金額では足りない場合は、

- 過去の未納分を支払う

- 70歳まで繰り下げ受給を行う

以上2点が、公的年金の受給額を増やす代表的な方法です。

※他にも方法がありますが、今回は割愛します。

「過去の未納分を支払う」

ねんきんネットのトップページから、「年金記録を確認する」を選択することで確認ができます。

もし未納分があれば、早めに年金事務所に相談することをお勧めします。

理由は、遡りで納付できる期間が決まっているからです。

未納分を支払うことにより、将来の受け取れる年金額は増加します。

「70歳まで繰り下げ受給を行う」

年金を65歳から受け取るのではなく、受給開始時期を遅らせることで年金金額を増やすことが出来ます。

増額率は、「繰下げ月数×0.7%(0.007)」、最大「42%(0.42)」です。

最大の42%増を得るためには、受給開始を70歳以上にする必要があります。

実際に太郎の年金見込み額を試算!

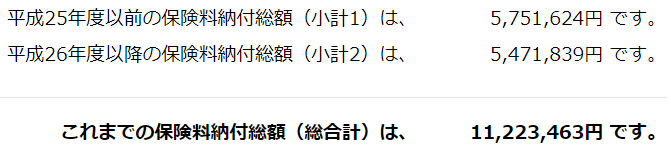

これまでの保険料納付総額(総合計)は、約1,100万円です。

給料から天引きされているので、改めて金額を見るとびっくりです。

ねんきんネットで、かんたん試算を行うと65歳0か月~で約17万円の受給になります。私が必要とする25万円(年間300万円)には程遠い結果になりました。

受給開始を70歳まで繰り下げると、24万円(17万円×1.42)と目標の25万円に近づきます。

だから私は、70歳までは公的年金を利用せず、生活できるように準備を進めます。

もちろん70歳より前に死んでしまい、公的年金を一切貰えない可能性もありまずが、それでも良いと考えています。

納付額と受給額の損得では考えていません。年老いた時にお金に困った生活を送りたくないだけです。

補足になります>

生活に必要な金額と大幅に年金の受給額が乖離している場合は、以下の2点の対策が必要です。

①ライフイベントの見直しをお勧めします。

ライフイベントにかける費用を貯節し、貯金を殖やす対策です。

すべてのライフイベントをケチケチするのではなく、優先順位をつけることが重要です。

②金融資産運用を始めるのもお勧め。

※資産運用は自己責任でお願いします。

楽天証券を新規開設!初めての入金から商品選定、購入までを紹介! | 40代サラリーマンの金融資産運用 (saenaikedogannbaru.com)

金融資産運用は、20代30代と若いころから始めるのがお勧め。

「少額なら負けてもいいじゃん!」程度の気持ちで始めてもOKです。

「少額だから負けてもいいじゃん!」と思える額から始めることの方が重要です。

金融資産運用に興味がございましたら、私の運用状況も確認いただければ嬉しいです。

ストック型のメイン口座の運用状況

※入出金の予定のない資金口座

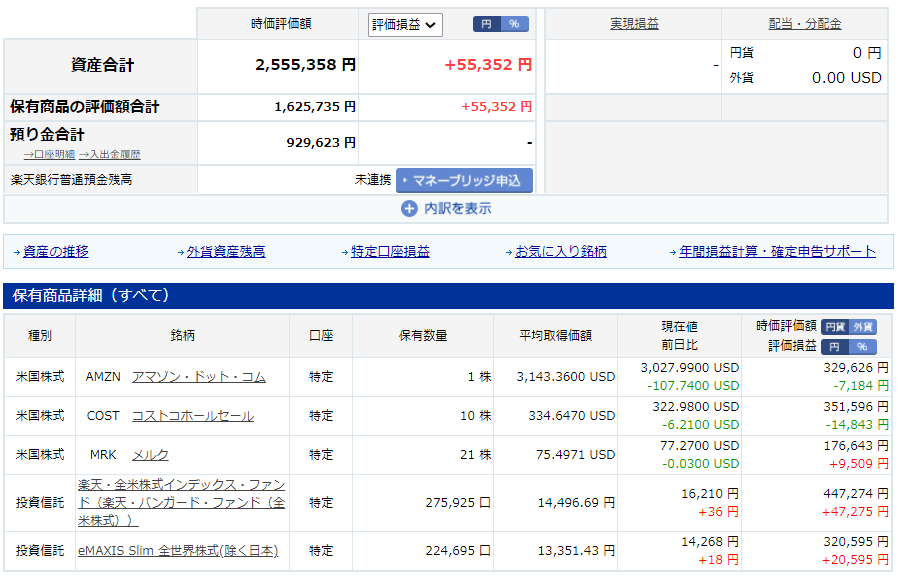

現在の資産状況になります。

先月比105%で136万円のプラスです。年初来比較では、232万円のプラスと絶好調です。

先月比は、国内投資・海外投資共に105%を上回っています。

マーケットは、上海総合を除くと100%~108%と好調で、私の資産もマーケットの波に乗れている感じがします。

「コロナバブルが崩壊する!」と言われて、半年以上経ちますが、コロナバブルは当面継続すると考えています。

東京オリンピックは開催されても中止になっても、金融市場の好調は継続すると判断しています。

もちろん中止になった方が、「コロナのパンデミック回避」=「世界的な経済回復」の思惑が広がるので世界の株式市場は、より上昇すると思います。

ただ、私が最も注意しているのは、「実体経済(景気)の底入れ」or「実体経済(景気)の底打ち」のニュースが、いつから出始めるかです。金融緩和策、引き締めのサインの一つです。

実体経済(景気)が下げ止まり、回復に向かっていくときの「経済用語」になります。

「下げ止まり」は下がる勢いが抑えられつつあるだけで、下がっています。だから金融緩和策が継続される可能性が高いので、私は投資回収期だと思わず、我慢の投資を継続します。

もちろん国内の状況だけではなく、GDP上位の国のニュースも気にする必要があります。

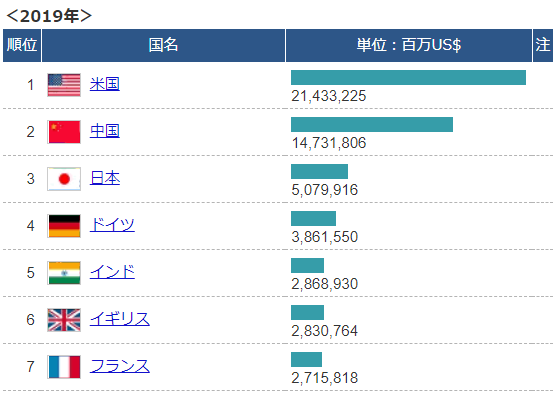

<2019年GDBランキング/IMF>

世界の名目GDP 国別ランキング・推移(IMF) – Global Note

入金力勝負の楽天証券口座の運用状況

※2020年11月より「入金力+資産運用」で2025年末までに1,000万円を目指す口座です。

※この口座での取引は、すべてオープンにする予定です。ただし、投資は自己責任でお願いします。

今週は、IPOチャレンジを行ったため、現金が少なくなりました。この状況を緩和するために、50万円を前倒して入金しています。

現在の口座の状況です。

最近、コストコホールセール(COST)を購入しました。購入理由は好決算と巣ごもり需要に合致したビジネスもでるだからです。私が購入すると、株価下落。アマゾン(AMZN)に続き2銘柄連続のマイナスです。

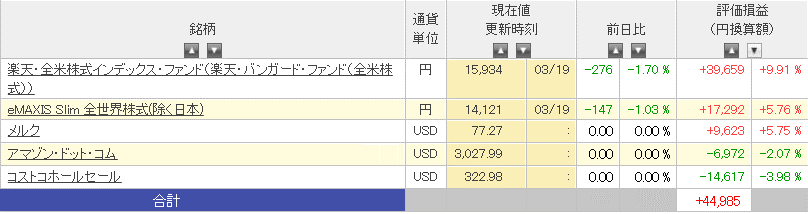

評価損益率>

楽天証券の口座開設は、2020年11月なので、保有期間にはあまり差はありません。

全米株式インデックス・ファンドが9.91%と上昇率1位です。

私の場合は、毎月定額購入をしています。

だから初めて金融資産運用をされる方は、米国株系のインデックス・ファンドを毎月の定額投資で、ドルコスト平均法を利用しながら購入するのがお勧めです。

※投資は自己責任でお願いします。

最後に!

日銀が、

- ETFの目標購入額「6兆円」を撤廃。ただし買い入れ上限額「12兆円」は継続。

- 今後はTOPIX連動型ETFのみの買い入れ。

- 政策金利の更なる引き下げ。

以上を発表。

日経平均連動型ETFの購入がなくなる影響で、19日の日経平均株価は下落。ただTOPIXは上昇。

「金融資産運用をしている方」と「運用せず貯金をしている方」さらに差がつくニュースだと思います。私も無理のない範囲で、金融資産運用がんばります!

週末は、一人焼肉にはまってます!今週末も焼肉、けど肉は贅沢にステーキ肉で行きます!

| ホットプレート 着脱式 2枚組 たこ焼きプレート&平面プレート付 YHA-W100(S) たこ焼き器 タコ焼き器 たこ焼き機 着脱プレート式 山善 YAMAZEN【送料無料】価格:3,790円 (2021/3/19 22:45時点) 感想(293件) |

最後までありがとうございました!

コメント