2023.12.29

こんにちは、日経太郎です。

今年は、大きな出費があったため、一切入金が出来ませんでした。しかし約800万円(税引き前含)の利益を稼ぐことが出来ました。資産の状況を報告します。

最後まで、ご覧いただけると嬉しいです。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン。

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

副業の役に立つと思い、FP2級とAFP資格も取得(2020年10月)。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

今年の目標は、「入金力+運用益(含み益)」で運用資産を4,000万円にすること!

ストック型のメイン口座

※入出金をせずひたすら、運用益を狙う口座

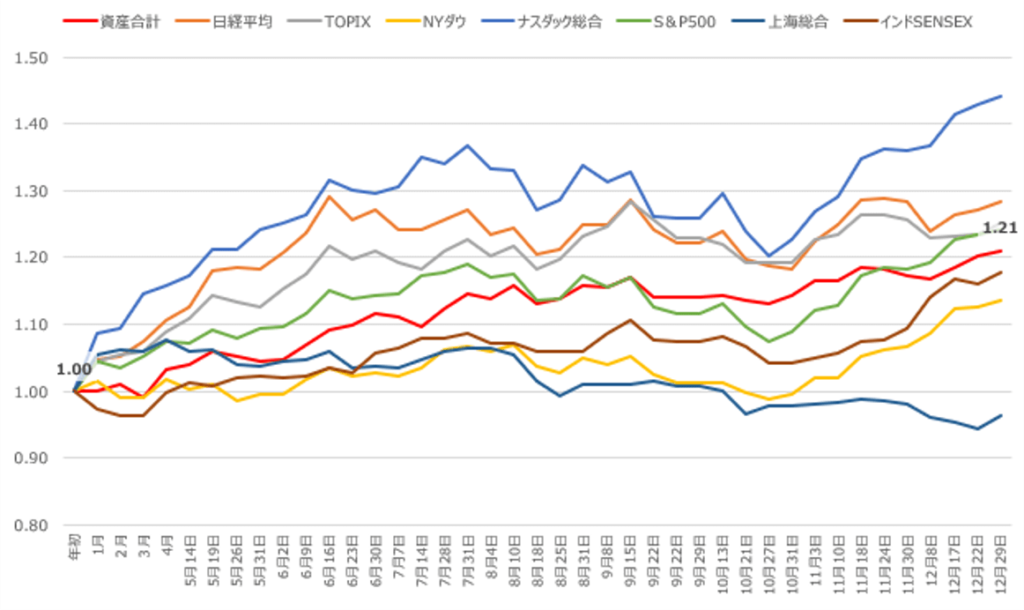

今年は、非常に相場が良く、私の監視指標で年初を下回ったのは、上海総合のみでした。

その他の指標は、10%以上伸びていて、最強の1年間でした(2020年以降)。

そのお陰で、私の資産も21%増と過去3年間で最高の成績を収められました。

<2023年 資産推移と各経済指標グラフ>

ナスダック総合、日経平均、TOPIX、S&P500の伸び率には負けましたが、それでも21%増なので満足しています。

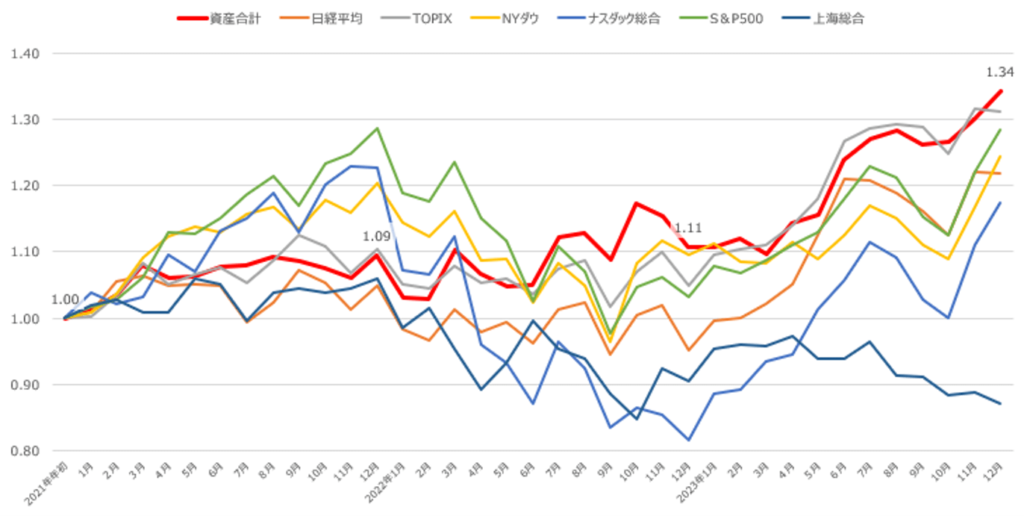

<2021年以降 資産推移と各経済指標グラフ>

2021年の初めを「1」とすると、私の資産「1.34」でS&P500や日経平均より伸長しています。

これは、私の運用が上手いのではなく、福利効果が大きいです。

入金もしていませんが、出金もしていません。そして確定前利益(税引き前)も含まれています。

そう思う理由は、

- 入金はした方が良いです。ただ、入金をしなくても福利効果の実現可能

- 出金はしない方が良いです。出金せずに済む金額で運用することが大事(最低5年以上)

- ルールの範囲内で、税金も納めず、投資元本を増やしていくことも重要(長期下落局面を除く)

以上3点からです。

「確定前利益は、利益ではない」とおっしゃる方もいらっしゃいますが、投資スタイルの差なので、賛否両論が存在するのは当然だとも思っています。

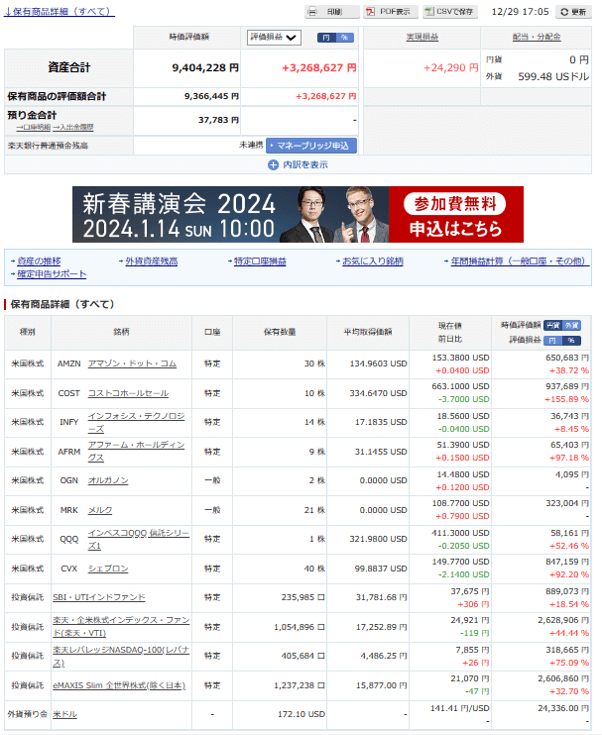

<入出金をしないメイン口座(SBI証券)>

2024年以降もNISAは、SBI証券で継続します。

- 積立NISA枠で先進国インデックスファンド

- 成長投資枠で、インド系のファンド

以上の2商品は、購入をする予定です。

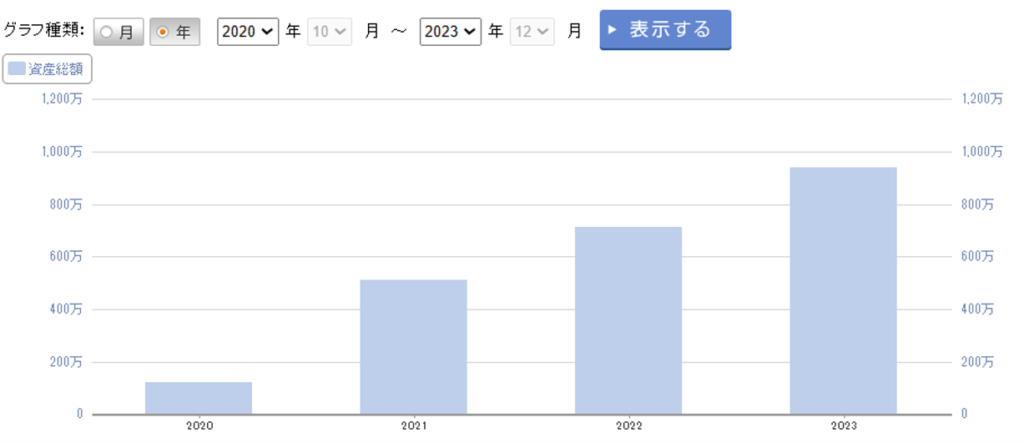

入金力勝負のサブ口座

※2020年11月より開始。「入金力+資産運用」で2025年末までに1,000万円を目指す口座

※この口座での取引は、すべてオープンにする予定。ただし、投資は自己責任でお願いします。

「入金力勝負のサブ口座」でありながら、今年は入金を出来ませんでした。

また2024年から始まる「新しいNISA」の枠(年間360万円)を埋めるために、この楽天証券の金融商品を売却し、SBI証券の「新しいNISA」での買い直しを予定しています。

だから、現在の目標である「2025年までに1,000円を達成させる」ことは、実質不可能になりました。応援してくださった方々には、本当に申し訳ありませんでした。

<口座の振り返り>

2015年頃メイン口座に、約2,000万円あったので、5%の上昇or下落で100万円が動く日々が続くことがありました。

当時「毎月の給料から5万円とか○万円を投資しても無駄」と考える様になり、何時しか、入金を止めてしまいました。

ただこの「入金力勝負のサブ口座」を作ることにより、入金を再開できたことは、本当にラッキーでした。今でも、「入金を止めずにコツコツ入金していたら、、、、、」と後悔(反省)しています。

入金が馬鹿らしくなった方には、入金力メインの新規口座の開設し、入金の継続をお勧めします。

■口座内容(口座開設~2023年末までの状況)

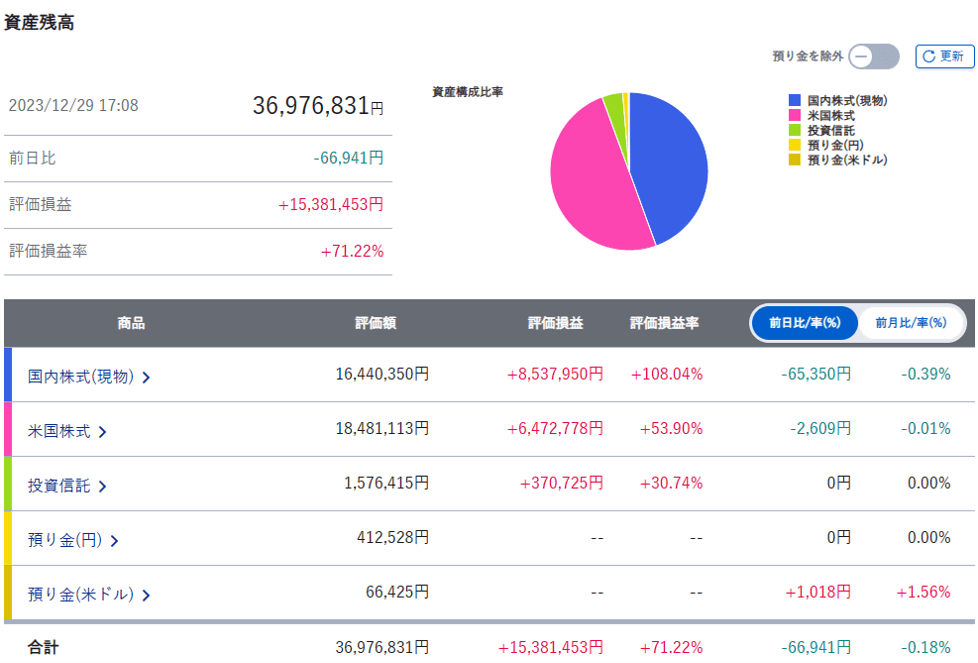

2020年11月に口座を開設し、通算で620万円を入金しています。(出金は、0円)

米国を中心に、100%海外の株(投資信託含む)を購入しています。

約3年で320万円(税引き前含む)の利益を頂いています。

<2024年以降のこの口座(楽天証券)のミッション>

楽天証券口座+SBI証券の利益+入金力で「SBI証券の新しいNISA枠」を5年間で、満額(1,800万円)を埋めること

※現在、課税口座で運用していて、NISAで購入できる商品を一旦売却し、SBI証券で買い直す予定。

<楽天証券口座>

全世界株式インデックス、全米株式インデックス・ファンド、インドインデックスを数年かけて、SBI証券(NISA)に移す予定です。

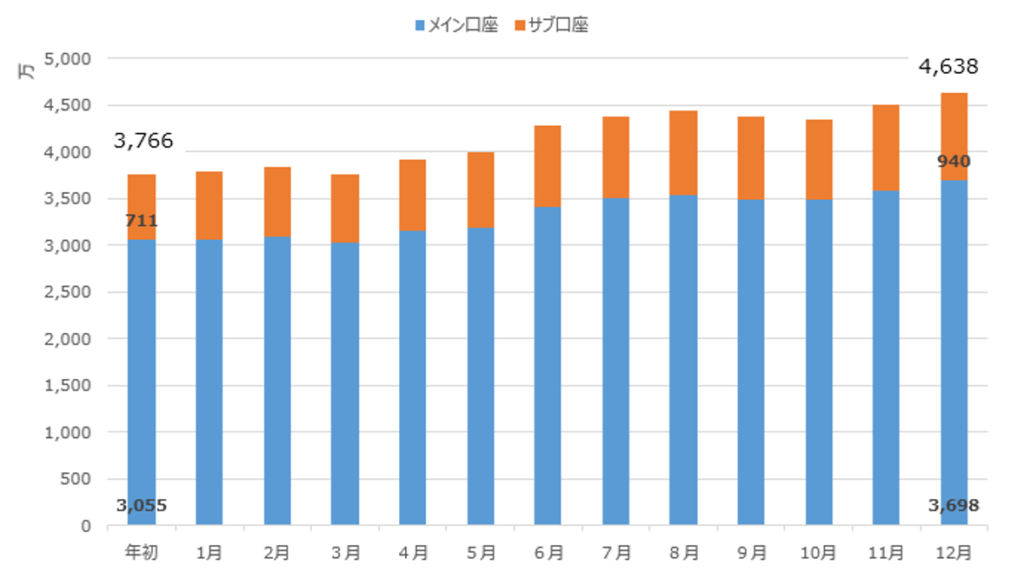

メイン口座+サブ口座 合計

年初は、年末残高4,000万円を目指していましたが、マーケットが良く途中に4,500万円まで上方修正をしました。ただ結果として、さらに上昇し、4,638万円との結果を残しています。

異常とも言える良い成績ですが、まったく予想していた結果ではありません。

つまり偶然の産物です。だから「再現性も無い」と考えています。

2023年は、異常にマーケットが良かっただけで、2024年は、頭を切り替えて運用をするべきだと考えています。

<1年間の税引き前利益>

年間運用益872万円と大きな利益を頂きましたが、出金する予定はありません。

<1年間の「メイン口座+サブ口座」の合計金額の推移>

年間を通して、年初の資産を1度も下回らなかった精神的にも楽な1年でした。

最後に

2024年は、「SBI証券+楽天証券+入金力」で5,500万円を目指します。ただ、最低でも準富裕層の5,000万円は達成させたいと思います。

1年間本当にありがとうございました。

コメント