2022.11.09

こんにちは、日経太郎です。

PCの不具合により、11月1日に配信予定の記事になります。申し訳ございません。

10月にココナラの決算発表があり、株価は急反発。

決算内容は、良くも悪くもなく普通でした。

なぜ株価が上昇してるのか分からないので、保有株の一部を売却をしました。

個別銘柄の売買を推奨する意図はありませんが、私の取引状況を公開します。

最後までご覧いただけると嬉しいです。

プロフィール

40代のバツイチ&子なしのさえないサラリーマン。

金融資産運用以外の副業にもチャレンジ。ただチャレンジするも、未だに収益0円。

副業の役に立つと思い、FP2級とAFP資格も取得(2020年10月)。

一流大学の出身でもなく、お金持ちの家系でもなく、宝くじも当たっていない凡人。

今年の目標は、「入金力+運用益(含み益)」で運用資産を4,000万円にすること!

ココナラ株の売買状況

ココナラは、10月に決算発表をしましたが、サプライズはありませんでした。

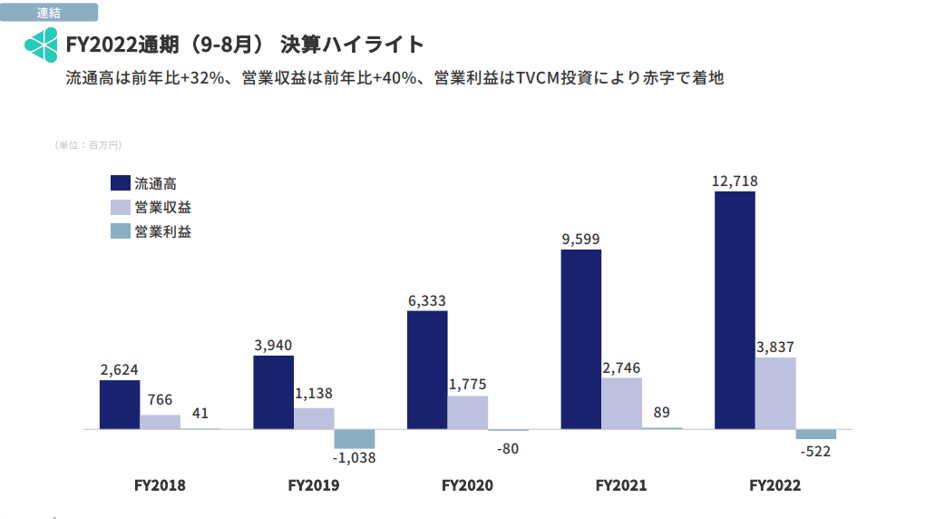

<2022年8月期決算>

今回の会社発表と四季報の予測がほぼ一致しています。

この状況で、株価が上昇する理由が分かりません。

<2022年8月期通期決算説明資料>

TVCM費用により赤字。しかし、流通高と営業収益は伸長。

ココナラからは、「TVCMを抑制すれば、黒字化が可能」との説明がありました。

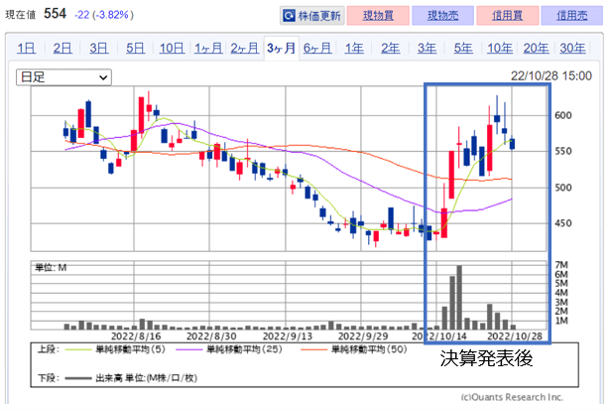

<直近の株価/10月30日時点>

私としては、「良い決算」だとは思っていないので、株価の上昇に違和感があります。

<ココナラの売買状況:10月30日時点>

2021年8月21日に初めてココナラを購入し、現在に至るまで全期間マイナスです。

10月3日の含み損が499,600円と、最もマイナスがひどい状況でした。

ただ購入時のストーリーは、壊れていないので保有を継続する予定です。

「当初3年程度(2024年)で利益を確定させたい。」と考えていましたが、今回の決算内容を見ると株価の上昇には、もっと時間がかかると思います。

そのため、

- 株価の取得単価を下げるため一部を売却し、もし下落したら買い戻す

- 急激な株価の値上がりに備えて、一定の株数は保有継続

していく予定です。

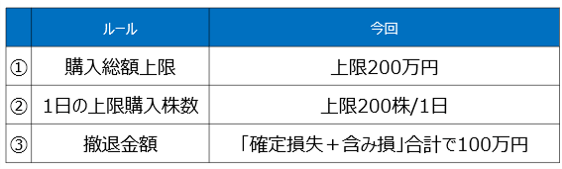

<ココナラ購入時のMYルール>

私は、購入時のMYルールを守ることが重要だと考えています。

現在、確定損失166,700円+含み損154,200円、合計320,900円の損失です。

撤退金額の「確定損失+含み損が100万円」に近付いているので、リスクを抑えつつ気長に投資を続けたいと思います。

ストック型のメイン口座

※入出金をせずひたすら、運用益を狙う口座

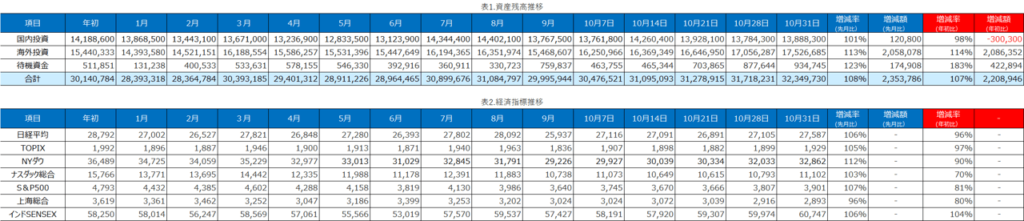

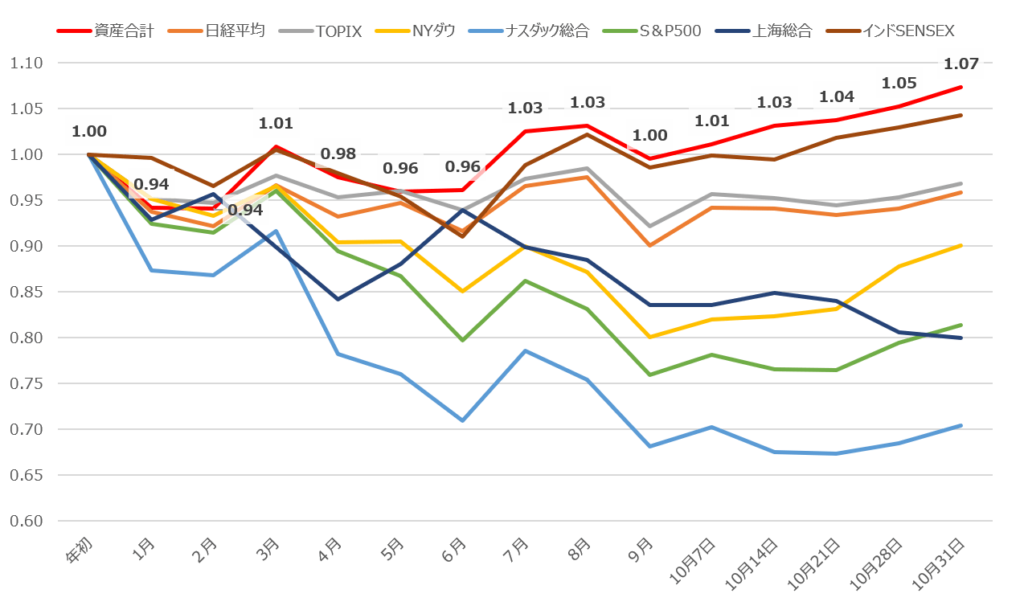

<資産残高と経済指標の推移表>

10月は、資産が108%と大幅に伸長しています。

日米ともに株価が堅調だった影響が大きいです。特にNYダウの伸長が目立ちます。

<2022年資産残高と経済指標の推移グラフ>

円安の影響で年初来の推移は、大幅にプラスです。

しかし今月だけを見ると、資産は108%、NYダウは112%と大幅に負けています。

そこで資産防衛の手段として、インド株の投資を進めます。年内中に、まずは100万円をインド系の上場株式とインドの投資信託に振り分ける予定です。(入金力勝負のサブ口座も込み)

メイン口座+サブ口座に占めるインドへの投資は、年内に2.5%前後に。2023年末には5%~8%にすることも視野に入れています。

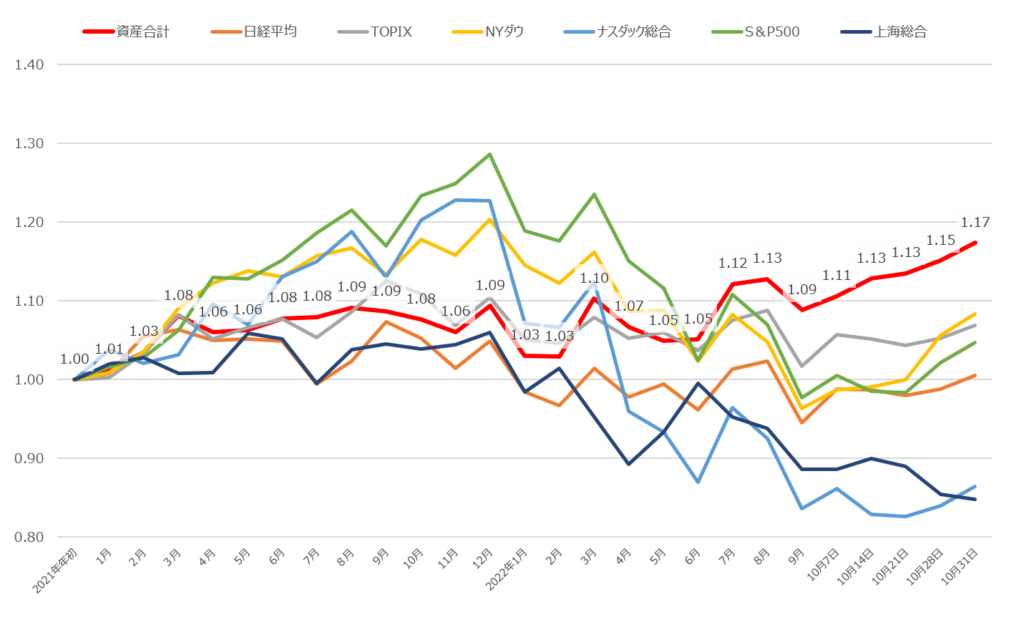

<2021年資産残高と経済指標の推移グラフ>

入出金をしない、このメイン口座で各経済指標に勝てているのは、非常にうれしいです。

この嬉しい状況になった要因は、「分散投資をしていたこと」に尽きると思っています。

具体的には、「日本と米国への株式投資」と「円資産とドル資産の保有」をしていたことです。

今後は、株式投資としてインド株を追加。そして通貨としては、ユーロを追加したいと考えています。

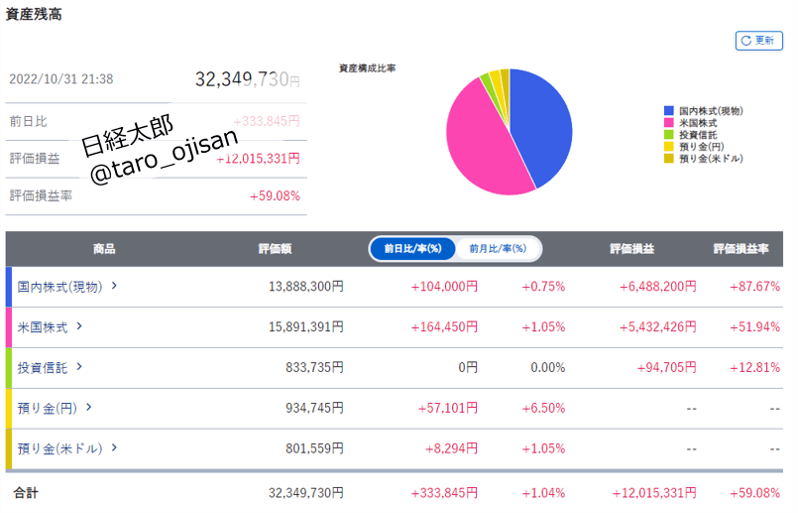

<メイン口座のエビデンス>

含み益が1,000万円を超え、売却すると200万円以上の税金がかかる状況です。

売るタイミングが非常に難しい状態に陥っています。

入金力勝負のサブ口座

※2020年11月より開始。「入金力+資産運用」で2025年末までに1,000万円を目指す口座です。

口座開設以来、入金力勝負のサブ口座には、620万円の入金をしています。

だから利益は182万円(含み益込み)になります。

投資方針を微調整>

全世界株式インデックスファンドと全米株式インデックス・ファンドの定期定額積立額は、減らしました。

浮いたお金で、

- 楽天レバナス

- UTIインドファンド

- インフォシス(INFY)

以上、3商品の購入を進めています。

<入金力勝負のサブ口座>

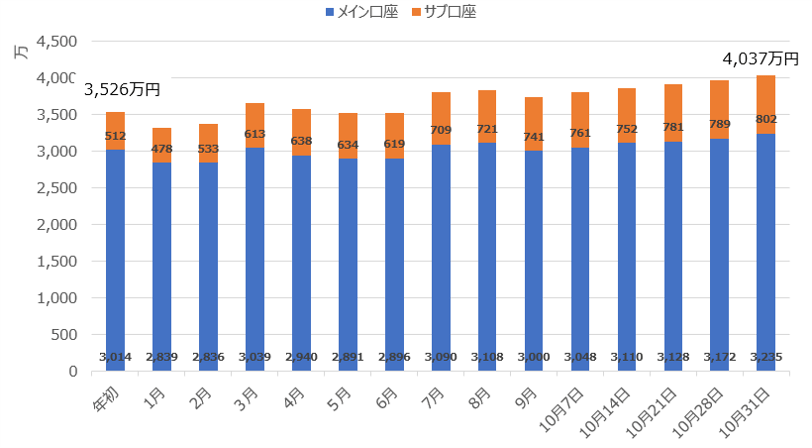

メイン口座+サブ口座 合計

<資産推移>

今年は、入金力勝負のサブ口座に200万円を入金しています。

この200万円込みですが、約500万円増加しています。

<今年の目標は、「入金力+運用益(含み益)」で運用資産を4,000万円にすること!>

今年も残り2ヵ月間。現状は、4,000万円を達成していますが、1ヵ月で運用益が200万円程度上下する状況なので安心は出来ません。

そこで、

- 無駄な税金を払わない(利益確定は慎重に判断)

- 新しい投資にチャレンジ(100万円の損はOK。資産の3%程度)

を実践していきます。

チャレンジに失敗したら、含み益のある銘柄を売却し「損益通算」で、節税します。

もちろんチャレンジが大成功をしたら、「損益通算」ではなくしっかり税金を払います。

最後に

今月も残り2ヵ月間。

これ以上の入金はせずに今年の目標を達成させたいです。

ちょっと早いですが、来年の目標は、「入金を一切せず○○○万円の増加」にしようと思っています。

入出金をしないメイン口座を運用し、「無理・ムダ・ムラ」の低減がされているを実感しています。

だから1年間だけ、「入金力勝負のサブ口座」への入金もストップしようか、迷っています。

もちろん1年間入金を止めても、この口座の目標である「2025年までに1,000万円を達成させる」は十分可能だと思います。

どうしようかな?

最後までありがとうございました!

コメント